能源转型,碳

2026年4月15日

2024-25年度澳大利亚保障机制上缴量增长58%,SMC使用量上升

审校:

要点速递

信用额度上缴总量达1,340万单位

2024-25年度SMC上缴率翻倍至38.8%

ACCU在合规中占据主导,占信用额度的80.6%

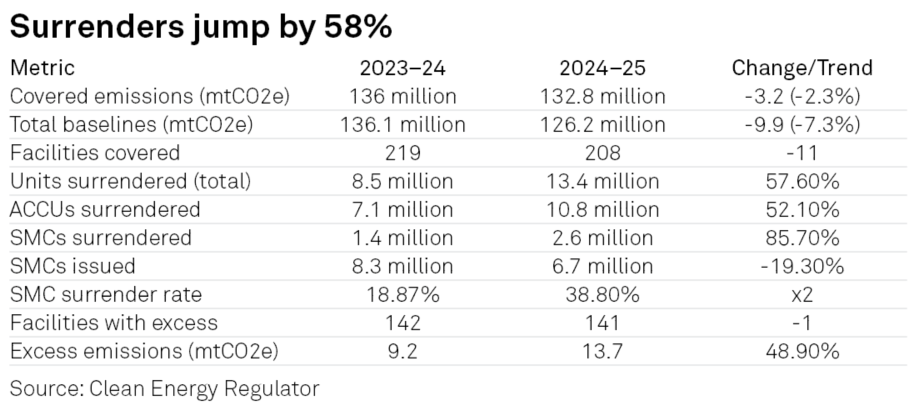

根据清洁能源监管局4月15日发布的数据,在2024-25合规期,澳大利亚保障机制的信用额度上缴量激增,总上缴量同比增长57.6%,达到1,340万单位。

这一增长是由澳大利亚碳信用单位(ACCU)和保障机制信用额度(SMC)的使用量增加推动,各设施正在适应更严格的基准线和日益增加的合规负担。

市场对该数据的反应依然平淡,因为这些数字与清洁能源监管局(CER)早期的预测一致。

一位来自保障机制覆盖实体的交易员表示:“这与初步数据差不多。”

另一位从事ACCU交易的新西兰交易员也表达了同样的看法,并表示该数据没有什么令人兴奋之处,因此市场没有立即做出反应。

该交易员说:“通常情况下,总会有反应。无论好坏,总会有点动静。令人惊讶的是,今天我没有听到任何交易。这很令人震惊,但肯定是因为每个数字看起来都一样。”

ACCU的发行是为了激励碳减排活动,并可以在任何各方之间进行交易,而SMC则是为了激励排放者将排放量降至基准线水平以下。

标普全球能源(S&P Global Energy)旗下的Platts在4月15日对基准通用ACCU的估价为36.50澳元/吨二氧化碳当量,较前一日持平。

SMC上缴率翻倍,但ACCU仍占主导地位

2024-25期间,SMC的使用量显著增加。CER报告称,2024-25财年发行了约670万单位,这与标普全球能源Horizons的《2026年澳大利亚碳市场展望》报告中估计的660万单位相符,表明近期的合规情况正按预期展开。

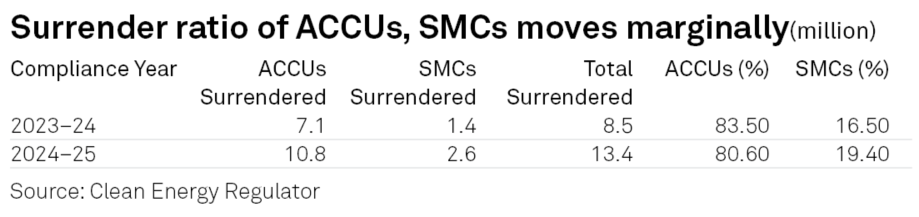

在此期间,在发行的670万个SMC中,有260万个被上缴。上缴率为38.8%,是2023-24年度18.87%的两倍多。

标普全球能源Horizons合规碳市场高级首席分析师Abhijeet Thakkar表示:“到2030年,SMC可能只占合规组合的一小部分,而对ACCU的持续依赖应被理解为市场设计的自然特征。”

Thakkar表示,从2025-26财年到2029-30财年,SMC的累计发行量可能达到约3,100万单位,而总信用额度需求约为1.055亿单位,这使得ACCU将发挥核心的平衡作用。

尽管如此,依赖程度将因设施而异,这取决于可用的减排选项以及追求内部减排的成本。

然而,ACCU仍然是主要的合规工具,占所有上缴信用额度的80.6%,即1,340万中的1,080万。

Platts在4月15日对SMC的估价为36.50澳元/吨二氧化碳当量,较前一日持平,与通用ACCU平价。

来自该保障机制覆盖实体的第二位交易员表示,SMC和ACCU使用的总比例几乎保持不变,这表明市场上有大量可用额度。

这位新西兰交易员说:“随着每年发行更多的SMC,我们肯定会看到交易活动和上缴量的增加,但我感觉其比例仍将保持在较低水平。”

一位从事ACCU交易的亚洲交易员表示:“毫不意外。很难说(市场将如何反应以及走向何方)。我认为他们可能想要平衡成本,但会避免使用过多的SMC。一些公司认为SMC不符合其ESG政策。”

与此同时,SMC发行量同比下降19.3%,从830万降至670万,反映了基准线下降和合规要求收紧的影响。2024-25年度共有54个设施获得了SMC,低于上一年度的62个,反映出随着该机制的成熟,分配变得更加严格。

覆盖实体减少;合规责任增加

保障机制适用于澳大利亚最大的温室气体排放设施——即每年排放超过10万吨二氧化碳当量的设施——要求它们将排放量保持在不断下降的基准线以下,或通过上缴ACCU或SMC来抵消任何超额排放。2024-25年度,共有208个设施被覆盖,低于上一年度的219个。

覆盖排放量下降2.3%至1.328亿吨二氧化碳当量,而总基准线下降7.3%至1.262亿吨二氧化碳当量,这标志着覆盖排放量首次超过总基准线。超额排放的设施数量稳定在141个,但超额总量激增至1,370万吨二氧化碳当量,同比增长48.9%。