フリーキャッシュフロー(FCF)に基づいて企業の質を評価することは、財務基盤が強固な企業を見極める上で有効な手段であると言えます。企業利益については、会計処理の方法次第では経営状況を正しく反映しない場合がありますが、フリーキャッシュフローは、必要な経費や設備投資を差し引いた後の余剰キャッシュを表すため、企業のキャッシュ創出能力をより明確に示すことができます。

当社が今年発行したレポートでは、S&P 500®を構成する大手企業を対象に、このアプローチ(フリーキャッシュフローに基づいて企業の質を評価する手法)が有効であることを示しました。中小型株のカテゴリーでは、企業業績の変動が大きく、情報開示の透明性も低い場合があるため、フリーキャッシュフローを活用することは、持続的な成長が見込まれる企業を見極める上で一層有効であり、ダウンサイド・リスクを低減する効果も期待できます。

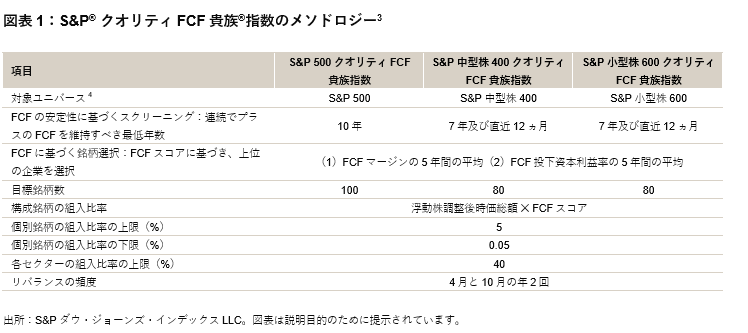

S&P ダウ・ジョーンズ・インデックスは2025年7月28日、S&P® クオリティFCF貴族®指数シリーズを拡充し、S&P® 中型株400®クオリティFCF貴族®指数及びS&P® 小型株600®クオリティFCF貴族®指数を新たに追加しました。本ブログでは、これら2つの指数と、S&P® クオリティFCF貴族®指数について、その設計、パフォーマンス、及びセクターとファクターの特性を解説します。

指数の設計

S&P® クオリティFCF貴族®指数 は、フリーキャッシュフローを安定的かつ効率的に創出している優良企業で構成されています。この指数に採用されるには、一定年数以上にわたり連続でプラスのフリーキャッシュフローを計上していることが第一条件となります。この候補群の中から、フリーキャッシュフロー・マージン1とフリーキャッシュフロー投下資本利益率(ROIC)の平均値が高い上位銘柄を選択します。次に、浮動株調整後時価総額にフリーキャッシュフロー・スコアを乗じた値に基づき、各銘柄の組入比率を決定します(図表1参照)。