Este artículo fue publicado en inglés en el blog de Indexology® el 20 de octubre de 2025.

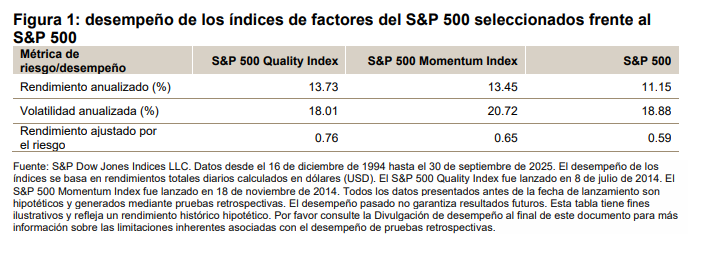

En el largo plazo, tanto el S&P 500® Quality Index como el S&P 500 Momentum Index han superado al mercado general (medido por el S&P 500) en términos de rendimientos absolutos y ajustados por el riesgo. El factor de calidad se centra en empresas sólidas y estables financieramente, mientras que el momentum sigue acciones con tendencias de precios sostenidas. Cuando se combinan, estas estrategias crean un dúo complementario que puede mejorar la diversificación en diversos entornos de mercado. En este blog, revisaremos sus metodologías, características clave y desempeño.

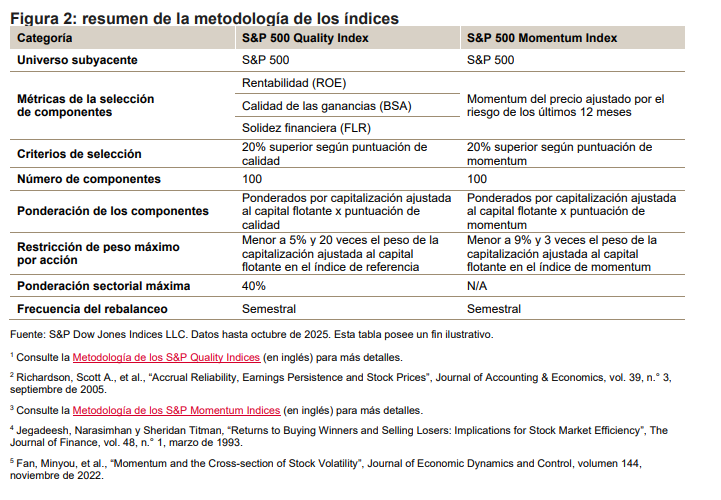

Resumen de la metodología

La calidad alta normalmente se asocia a empresas con una rentabilidad fuerte, una alta calidad de las ganancias y una fortaleza financiera sólida. Para reflejar estas características de calidad, los índices de calidad de S&P DJI utilizan tres métricas clave: la rentabilidad financiera (ROE) para evaluar la rentabilidad, la razón de devengos del balance contable (BSA) para evaluar la calidad de las ganancias y la razón de apalancamiento financiero (FLR) para medir el nivel de deuda-capital (ver figura 2).

Los índices de momentum se centran en valores que han mostrado un rendimiento relativo fuerte en el periodo reciente, por lo que están posicionados para lograr un desempeño superior sostenido. Los índices de momentum de S&P DJI generalmente utilizan el momentum del precio ajustado por el riesgo de 12 meses para seleccionar acciones clasificadas en el primer quintil. Para representar los efectos de reversión de corto plazo, se omite el mes más reciente al calcular el momentum del precio. Usar el momentum ajustado por riesgo, en vez del momentum del precio bruto, puede ayudar a mitigar los efectos negativos del riesgo no sistemático asociado con el momentum bruto y a reducir los riesgos a la baja.