S&Pダウ・ジョーンズ・インデックスは2002年にSPIVA米国スコアカードを最初に発行しました。それ以来、このスコアカードはパッシブ運用とアクティブ運用の議論において高い注目を集める調査となっています。SPIVA®日本スコアカードでは、日本のアクティブ運用投資信託について、それぞれのベンチマークに対するパフォーマンスを様々な対象期間にわたり測定します。このスコアカードでは、日本の大型株、中型株、及び小型株セグメントに加え、国際株式ファンド及びグローバル株式ファンドも対象としています。

2025年通期のハイライト

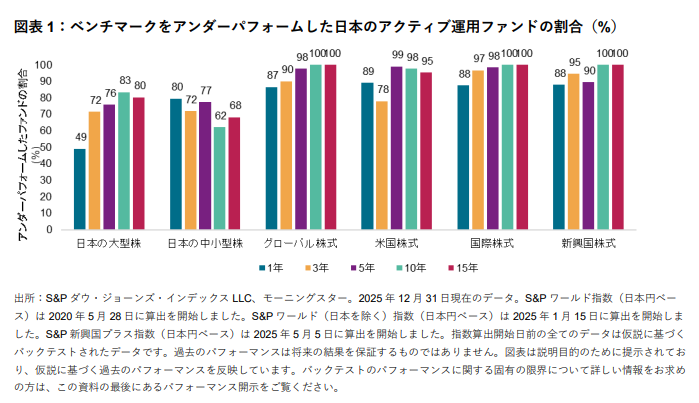

2025年は、日本のアクティブ運用マネージャーにとって厳しい投資環境となり、5つのファンド・カテゴリーにおいて、80%以上のアクティブ運用ファンドが各々のベンチマークをアンダーパフォームしました。ただし、日本の大型株カテゴリーは例外となり、ベンチマークをアウトパフォームしたファンドがわずかに過半数を超え、2017年以降で最高の相対パフォーマンスとなりました。ただし、長期的には依然として厳しい状況が続いています。2025年12月末までの15年間では、全てのカテゴリーにおいて大多数のアクティブ運用ファンドがベンチマークをアンダーパフォームしました。

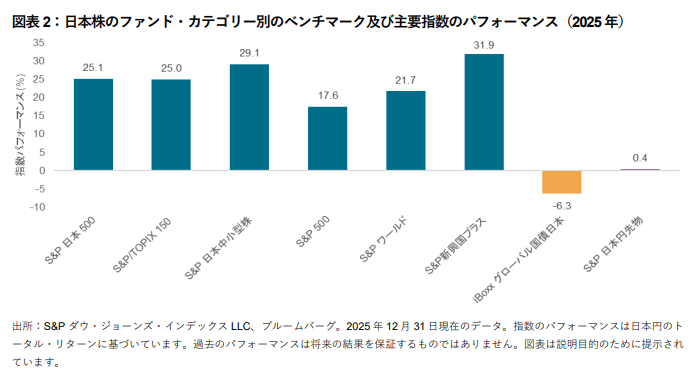

- 日本の大型株ファンド:S&P/TOPIX 150指数は2025年に0%の大幅な上昇となった一方、アクティブ運用の日本の大型株ファンドは、均等加重ベース及び資産加重ベースでそれぞれ25.4%及び23.9%の平均リターンとなりました。このカテゴリーでは、49%のファンドがベンチマークをアンダーパフォームし、アンダーパフォームしたファンドの割合は2017年以降で最低となりました(図表5参照)。ただし、投資期間が長いほど、ベンチマークをアンダーパフォームしたファンドの割合は上昇し、10年及び15年の期間では80%を上回りました。

- 日本の中小型株ファンド:日本の中小型株カテゴリーでは、ベンチマークが大幅に上昇する中で、ベンチマークをアンダーパフォームしたアクティブ運用ファンドの割合が80%に達し、2014年以降で最悪の結果となりました。とはいえ、より長期の期間では良好な相対パフォーマンスとなり、10年及び15年の期間では、アンダーパフォームしたファンドの割合はそれぞれ62%及び68%となりました。

- グローバル株式ファンド:S&P ワールド指数は日本円ベースで21.7%の上昇となった一方、グローバル株式ファンドの平均リターンは、均等加重ベース及び資産加重ベースでそれぞれ15.0%及び13.9%にとどまりました。2025年には、グローバル株式ファンドの87%がベンチマークをアンダーパフォームし、10年及び15年の期間では全て(100%)のファンドがベンチマークをアンダーパフォームしました。

- 米国株式ファンド:日本籍の米国株式ファンドは2025年に厳しい状況に直面し、89%のファンドがベンチマークをアンダーパフォームしました。これは、全てのカテゴリーの中で最も高い割合となりました。資産加重平均リターンは1%にとどまり、日本円ベースで17.6%となったS&P 500®を大幅にアンダーパフォームしました。

- 国際株式ファンド:国際株式ファンド・カテゴリーでは、88%のファンドがベンチマークをアンダーパフォームしました。ファンドの資産加重平均リターンは9%にとどまり、日本円ベースで21.5%となったS&P ワールド(日本を除く)指数を大幅にアンダーパフォームしました。投資期間が長いほど、ベンチマークをアンダーパフォームしたファンドの割合は上昇し、10年及び15年の期間では100%に達しました。

- 新興国株式ファンド:新興国株式ファンド・カテゴリーでは、88%のファンドがベンチマークをアンダーパフォームしました。このカテゴリーでは、新たなベンチマークとしてS&P 新興国プラス指数[1]が採用されました。新興国株式ファンドの資産加重平均リターンは8%となり、日本円ベースで31.9%となったS&P新興国プラス指数を大幅にアンダーパフォームしました。ベンチマークをアンダーパフォームしたファンドの割合は、10年及び15年の期間で100%に達しました。

- ファンドの生存率:ファンドの合併・清算は概ね落ち着いた水準にとどまり、2025年に合併または清算されたアクティブ運用ファンドは、全カテゴリーのアクティブ運用ファンドの8%となりました。新興国株式ファンド及びグローバル株式ファンドが最も高い清算率となり、5.0%を上回りました。15年の期間では、全ファンドの半数以上が存続できませんでした(レポート2参照)。

市場環境

グローバル株式市場は2025年も堅調な展開となり、先進国市場の株式も強含みで推移しました。S&Pワールド指数は日本円ベースで21.7%上昇し、3年連続で20%を上回る上昇となりました。新興国市場の株式は先進国市場をアウトパフォームし、S&P 新興国BMI指数は31.9%の大幅な上昇となりました。

日本の株式市場も大幅に上昇し、S&P 日本500指数は史上最高値を更新し、25.1%の上昇となりました。株価上昇の背景には、インフレ率が2%を上回る状況が続く中で、賃金上昇や消費拡大への期待が高まったことが挙げられます。また、米国の関税引き上げにもかかわらず、日本の企業収益が底堅さを維持したことも株価上昇に寄与しました。高市早苗首相による成長重視の政策も市場の楽観ムードを後押しし、2013年以降で最大の海外資金流入をもたらしました。しかし、こうした動きは債券市場では歓迎されませんでした。財政支出の拡大懸念に加え、日銀の金融政策正常化観測が日本国債相場の重しとなり、iBoxx グローバル国債日本指数は6.3%下落して取引を終えました。

日本の中小型株は大型株をアウトパフォームしました。S&P日本中小型株指数は29.1%上昇した一方、大型株で構成されるS&P/TOPIX 150指数は25.0%の上昇となり、過去数年続いていた大型株優位の展開とは対照的な動きとなりました。