注目のプロダクト

イベント

SPIVA®

当社の定評あるSPIVAリサーチでは、20年以上にわたり世界中のアクティブ運用ファンドとそのベンチマークのパフォーマンス比較を測定している。

プライベートマーケット

コモディティ

配当とファクター

仮想通貨

当社と各国証券取引所との関係

S&P DJIは世界各国の証券取引所と協力しており、当社のグローバルな組織体制と各地域の専門知識を組み合わせることにより、国内外の投資コミュニティ向けに指数を構築しています。

リサーチ&投資教育

パフォーマンスレポート

SPIVA®

当社の定評あるSPIVAリサーチでは、20年以上にわたり世界中のアクティブ運用ファンドとそのベンチマークのパフォーマンス比較を測定している。

イベント&ウェブセミナー

無料のオンライン・セミナーでは、現在の指数ユニバースに影響を与えているトレンドや問題について扱っています.

SPICE

インデックスデータへの入り口

S&P グローバル グループ会社

注目のプロダクト

イベント

採用情報

「砂浜に立って満ちてくる潮を見ながら、満潮の位置を確かめたい場合は、押し寄せる波が届いた場所に次々と棒を立てていきます。やがて波が棒の位置まで届かなくなり、十分に引いていくと、潮目が変わったことが分かります。この方法は、株式市場の満潮、つまり相場の高値を見極める際にも有効です。平均株価は、波がどこまで押し寄せたかを示す棒の役割を果たします。株価の波も、海の波と同じように、最高点に達したからといって、すぐに引き始めるわけではありません。波を動かす力が次第に弱まり、潮目が変わったことを確信できるまでには、ある程度の時間がかかります。」

— チャールズ・ダウ(ダウ・ジョーンズ工業株平均の考案者)、1901年1月31日付『ウォール・ストリート・ジャーナル』よりダウ・ジョーンズ工業株平均®(ダウ)は130年以上にわたり、市場の満潮、つまり株式市場がどこまで上昇したのかを示す指標として機能してきました。ダウは、株式市場の動きを示すシンプルな指標として誕生しました。その後、金融市場だけでなく、社会的にも象徴的な存在となり、23人の米国大統領、2度の世界大戦、2度の世界的な感染症危機の時代を経て、景気後退、経済恐慌、バブル、景気拡大といった様々な局面を乗り越えてきました。こうした局面を通じて、ダウは米国株式市場の浮き沈みを映し出し、米国経済、ひいては世界経済の健全性を測る先行指標としての役割を果たしてきました。ダウは、ウォール街の専門家から一般の人々に至るまで、広く参照される株価指数であり、「市場は今どうなっているのか?」と聞かれたときに、多くの投資家が真っ先に思い浮かべる指標となっています。

ダウについてどれくらいご存じですか?

チャールズ・ダウは、ダウ・ジョーンズ工業株平均を考案する以前、どのような仕事をしていたでしょうか?

A. 鉄道会社の幹部

B. 製造業者

C. ジャーナリスト

D. 株式ブローカー

チャールズ・ダウは、ダウ・ジョーンズ工業株平均を考案する以前、どのような仕事をしていたでしょうか?

C. ジャーナリスト

チャールズ・ダウは金融業界の人物ではなく、ジャーナリストでした。1851年にコネチカット州スターリングで生まれ、後にダウ・ジョーンズ社を共同創業し、さらに『ウォール・ストリート・ジャーナル』の創刊にも携わりました。1884年、ウォール街関係者向けのニュースレターに、自身初となる平均株価を掲載しました。その後、1896年にはダウ・ジョーンズ工業株平均を考案しました。チャールズ・ダウの目的は、市場全体の動きを簡単に把握できる指標を提供することでした。

ダウは、ある出来事をきっかけに、ウォール街関係者の間で使われる指標から、市場全体の動きを表す代表的な株価指数として、広く認知されるようになりました。その出来事とは何でしょうか?

A. 1889年の『ウォール・ストリート・ジャーナル』創刊

B. 1928年のダウ構成銘柄数の30銘柄への拡大

C. 1929年の株価大暴落

D. 1972年のダウ1,000ドル突破

ダウは、ある出来事をきっかけに、ウォール街関係者の間で使われる指標から、市場全体の動きを表す代表的な株価指数として、広く認知されるようになりました。その出来事とは何でしょうか?

C. 1929年の株価大暴落

ダウは算出開始当初、ウォール街以外ではあまり知られていませんでした。しかし、1929年の株価暴落でダウがわずか2日間で30%近く下落すると、投資家は個別銘柄だけでなく、市場全体の動きにも注目するようになりました。この出来事をきっかけに、ダウは米国市場を代表する株価指数として広く認知されるようになりました。

ダウが、1896年の算出開始当初とほぼ同じ水準まで下落したのは、どの市場危機のときでしょうか?

A. 1907年の金融恐慌

B. 世界大恐慌

C. 1973~1974年の弱気相場

D. 2008年の世界金融危機

ダウが、1896年の算出開始当初とほぼ同じ水準まで下落したのは、どの市場危機のときでしょうか?

B. 世界大恐慌

世界大恐慌が深刻化していた1932年、ダウは41.22ドルまで下落しました。これは、その36年前の算出開始当初の40.94ドルに近い水準でした。この出来事は、ダウが長い歴史の中で、株価の上昇局面だけでなく、米国史上でも特に深刻な下落局面を経験してきたことを示す一例です。

ダウの構成銘柄数は、算出開始当初から30銘柄だった。

A. 正しい

B. 誤り

ダウの構成銘柄数は、算出開始当初から30銘柄だった。

B. 誤り

ダウは算出開始当初、12銘柄で構成されていました。その後、1916年に20銘柄に増加し、1928年には現在と同じ30銘柄になりました。

これに伴い、構成銘柄の平均採用期間も変化してきました。構成銘柄については、指数への採用基準を満たしているかどうかを確認するため、毎月見直しを行っています。

ダウの構成銘柄のウェイトはどのように決まるのでしょうか?

A. 均等加重

B. 浮動株調整後時価総額加重

C. 株価加重

ダウの構成銘柄のウェイトはどのように決まるのでしょうか?

C. 株価加重

ダウは株価加重指数です。そのため、指数委員会は企業を構成銘柄に採用する際、その企業の株価も考慮します。指数委員会はまた、指数内で最も株価の高い銘柄の株価が、最も株価の低い銘柄の10倍を超えていないかについても確認しています。ダウは株価加重方式を採用しているため、どの構成銘柄についても、株価に応じてウェイトが決まる仕組みになっています。

ダウには公益事業セクターの銘柄が含まれている。

A. 正しい

B. 誤り

ダウには公益事業セクターの銘柄が含まれている。

B. 誤り

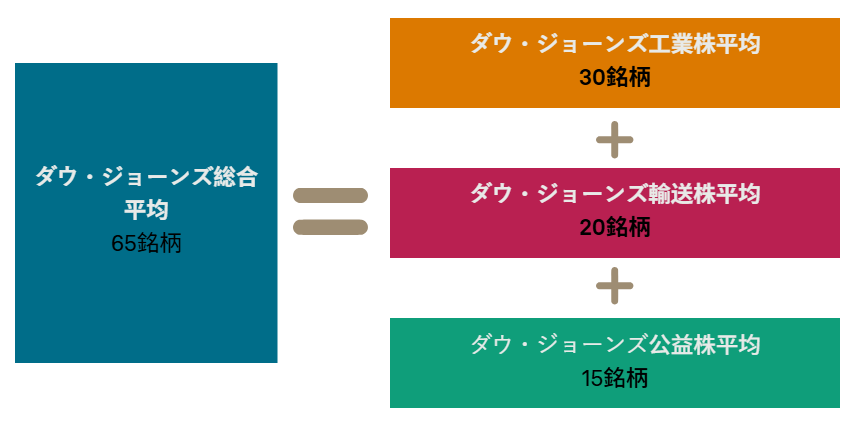

ダウには公益事業セクターの銘柄は含まれていません。公益事業セクターについては、ダウ・ジョーンズ公益株平均という別の指数が設けられています。また、世界産業分類基準(GICS®)の「運輸」産業グループについては、ダウ・ジョーンズ輸送株平均という別の指数が設けられています。ダウ・ジョーンズ平均株価指数シリーズは、以下のような構成となっています。

2012年から2025年にかけて、ダウの中で最もウェイトが増加したセクターはどれでしょうか?

A. 金融セクター

B. ヘルスケア・セクター

C. 資本財・サービス・セクター

D. 情報技術セクター

2012年から2025年にかけて、ダウの中で最もウェイトが増加したセクターはどれでしょうか?

A. 金融セクター

最もウェイトが増加したのは金融セクターであり、2012年の約10.8%から2025年には約28.3%に上昇しました。

ダウは、終値で初めて1,000ドルの大台を超えるまでに76年かかりました。では、1,000ドルから10,000ドルに到達するまでには、およそ何年かかったでしょうか?

A. 約10年

B. 約20年

C. 約27年

D. 約40年

ダウは、終値で初めて1,000ドルの大台を超えるまでに76年かかりました。では、1,000ドルから10,000ドルに到達するまでには、およそ何年かかったでしょうか?

C. 約27年

ダウは1972年11月、終値で初めて1,000ドルの大台を超え、1999年3月には10,000ドルの大台を突破しました。つまり、およそ27年後のことです。1,000ドルに到達するまでには76年を要しましたが、そこから10,000ドルに到達するまでの期間は四半世紀余りに短縮されました。これは、経済成長が複利的に積み重なることで、指数の上昇ペースも次第に加速することを示しています。

これは非常に重要なことです。つまり、130年間途切れることなく算出されてきたベンチマークだからこそ、こうした上昇ペースの全体像を示すことができるのです。算出開始後の数十年間は大台突破まで長い時間を要しましたが、現代ではそのペースが速まっています。過去データを使って再構築された指数や、過去に遡って算出された指数では、こうした株式市場の歴史的な推移をリアルタイムで再現することはできません。

米国外で、ダウ構成企業の売上高が最も多い地域はどこでしょうか?

A. 欧州

B. ラテンアメリカ

C. 中東・アフリカ

D. アジア太平洋

米国外で、ダウ構成企業の売上高が最も多い地域はどこでしょうか?

D. アジア太平洋

米国外で、ダウ構成企業の売上高が最も多いのはアジア太平洋地域です。ダウはアジア太平洋地域でも重要な意味を持つ指数ですが、これは単なる市場心理によるものではなく、同地域でダウ構成企業が大規模な事業を展開していることを反映しています。

ダウ・ジョーンズ工業株平均に連動する金融商品の市場規模は、およそどのくらいでしょうか?

A. 約100億ドル

B. 約500億ドル

C. 約1,000億ドル

D. 約1兆ドル

ダウ・ジョーンズ工業株平均に連動する金融商品の市場規模は、およそどのくらいでしょうか?

C. 約1,000億ドル

ダウは、上場投資信託(ETF)、上場デリバティブ(ETD)、ミューチュアル・ファンドなど、幅広い金融商品の基礎となっています。これらの金融商品の資産規模は、合計約1,134億ドルにも上ります。

The 500®とダウは、同じ加重方式を採用している。

A. 正しい

B. 誤り

The 500® とダウは、同じ加重方式を採用している。

B. 誤り

加重方式の違いは、両指数の仕組みにおける最も重要な相違点の一つです。The 500が浮動株調整後時価総額加重方式を採用しているのに対し、ダウは株価加重方式を採用しています。両指数は同じ大型株を多く組み入れていますが、指数としての値動きは異なります。

ダウは30銘柄のみで構成されているため、米国株式市場全体の動きを表す指標としては適切ではない。

A. 正しい

B. 誤り

ダウは30銘柄のみで構成されているため、米国株式市場全体の動きを表す指標としては適切ではない。

B. 誤り

ダウは30銘柄のみで構成されていますが、長期的に見ると、より幅広い銘柄で構成されるS&P 500とほぼ同じような値動きを示してきました。1977年12月31日から2023年11月30日までの期間を見ると、ダウの年率価格リターンは8.93%であり、S&P 500もほぼ同じ8.90%でした。その理由は明快です。ダウを構成する30銘柄は、無作為に選ばれたものではありません。いずれも米国経済を代表する大企業であり、経済的にも大きな影響力を持っています。ダウが米国の幅広い産業構造を反映する指数となるよう、指数委員会が構成銘柄を選定しています。構成銘柄数が少ないからといって、市場全体の動きを適切に表していないとは限りません。

ダウは1896年5月26日に算出を開始しました。同じ1896年に誕生し、現在も世界的に知られるものは何でしょうか?

A. ノーベル賞

B. 近代オリンピック

C. ワールドシリーズ(米メジャーリーグ優勝決定戦)

D. ツール・ド・フランス

ダウは1896年5月26日に算出を開始しました。同じ1896年に誕生し、現在も世界的に知られるものは何でしょうか?

B. 近代オリンピック

近代オリンピックの第1回大会は、1896年4月6日から15日までギリシャのアテネで開催されました。これは、ダウの算出が開始されるわずか6週間前のことでした。ダウと近代オリンピックはいずれも1896年に誕生し、130年を経た今もなお、世界的に知られる存在であり続けています。

象徴的な株価指数の誕生

ダウ・ジョーンズ工業株平均は1896年5月26日に誕生しました。この株価指数を考案したのは、背が高く、ひげをたくわえた物静かなジャーナリストであるチャールズ・ダウでした。彼は、『ウォール・ストリート・ジャーナル』の発行元であるダウ・ジョーンズ社の共同創業者でもあります。彼とともにダウ・ジョーンズ社を設立したエドワード・ジョーンズの名前もこの指数に残されていますが、ジョーンズ自身は指数の考案に関わっていませんでした。

算出開始当初のダウは、現在の30銘柄ではなく12銘柄で構成され、皮革、鉄鋼、砂糖などの業界を代表する企業が組み入れられていました。ダウは、構成銘柄の株価を合計し、その合計を除数で割ることで算出されていました。

鉄道株平均から工業株平均へ

チャールズ・ダウは、市場の動きを測るために複数の指標を考案しましたが、ダウ・ジョーンズ工業株平均はその最初の試みではありませんでした。彼は1884年、鉄道会社を中心とする11銘柄で構成された株価平均を考案しました。この指標は、『ウォール・ストリート・ジャーナル』の前身である『カスタマーズ・アフタヌーン・レター』に不定期で掲載されていました。

しかしチャールズ・ダウは、鉄道会社だけでは米国経済の全体像を捉えることができないと考えていました。そして、当時は投機性が高いと見なされていた工業会社こそが、米国経済の成長を支える重要な原動力になると考えました。工業会社が生産した製品は鉄道で輸送されていたため、チャールズ・ダウは、工業会社と鉄道会社の動向を示す2つの指標を見ることで、市場全体の大きな流れを把握できると考えました。その後、『ウォール・ストリート・ジャーナル』は工業株平均と鉄道株平均を毎号掲載するようになり、現在も掲載を続けています。(その後、航空機やトラックの普及により、鉄道との競争が生まれると、鉄道株指数の構成銘柄も時代の変化とともに見直されました。1970年には、鉄道株平均はダウ・ジョーンズ輸送株平均™に名称変更されました。)

広く知られる株価指数へ

ダウが誕生した当時、株式投資は非常に投機的なものと考えられていました。そのため、算出開始当初のダウは、ウォール街以外ではほとんど知られていませんでした。しかし1920年代になると、一般の人々も株式市場に投資するようになり、工業株平均は1924年の100ドル台から、1929年の株価暴落直前には400ドル近くまで上昇しました。皮肉なことに、ダウが一般投資家に広く知られるようになったきっかけは、1929年の株価暴落でした。当時、ダウがわずか2日間で30%近く値下がりしたことで、一般投資家の間でもダウへの関心が高まりました。それ以前は、投資家は自らが保有する個別銘柄に注目する傾向がありました。しかし、株価暴落後は、市場全体の動きを把握したいという意識が高まりました。ダウは、そうした市場全体の動きを把握する手段として重視されるようになりました。

進化を続けながらも、その役割は変わらない

ダウは算出開始以来、米国経済の発展に合わせて進化してきました。産業の盛衰に応じて企業を採用・除外しながら、構成銘柄の見直しを続けてきました。そうした中でも、算出開始時からの構成銘柄の1つであるゼネラル・エレクトリックは、比較的最近の2018年まで、この象徴的な指数に採用されていました。ダウは、指数として長い歴史があり、金融市場の過去を振り返る手がかりになるだけでなく、貴重な教訓も提供しています。同時に、世界中の何百万人もの投資家にとって、現在の市場動向を把握する手段にもなっています。これこそ、チャールズ・ダウが当初思い描いていた理想に最も近いものだと言えるでしょう。

ダウのデータ、インサイト、指数ソリューション

-

指数データを見る

指数データを見る指数の水準、パフォーマンス・データ、セクター別構成比などをご覧いただけます。

-

指数連動商品を見る

指数連動商品を見るダウに連動する金融商品についてご確認いただけます。

-

Indexology®ブログを見る

Indexology®ブログを見る米国株式市場に関する最新記事をお読みいただけます。

130年に及ぶダウの歴史:

アジアにとって今なお重要である理由

アジア太平洋市場の取引は、米国市場が終わってから数時間後に始まります。そのため、アジア太平洋市場の投資家にとって、前日のダウの終値は重要な判断材料となり、寄り付き時の投資家心理にも影響を及ぼします。