SPIVA®スコアカードの読者であればご存じのとおり、市場平均を上回る投資成果を得ることは容易ではありません。さらに、それを継続的に実現できるアクティブ運用マネージャーはごくわずかであり、そのような運用マネージャーを見つけることは至難の業といえるでしょう。2025年には、日本籍のアクティブ運用株式 ファンド933本のうち、それぞれのベンチマークをアンダーパフォームしたファンドは、80%超に上りました1。一方で、ベンチマークをアウトパフォームした少数のファンドについても、手放しで評価できるわけではありません。重要なのは、どれだけのファンドが、ベンチマークを継続的にアウトパフォームできたのかという点です。

アクティブ運用マネージャーに優れた運用能力があるのであれば、そのファンドは長期にわたり一貫してベンチマークをアウトパフォームできるはずです。しかし、当社の調査によると、アクティブ運用によるアウト パフォーマンスは長続きしないことが多く、こうした傾向は資産クラスや地域を問わず共通して見られます。

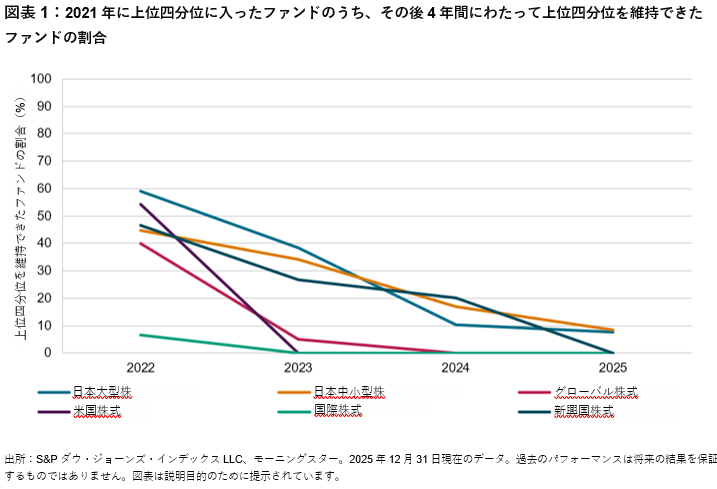

日本市場も例外ではありません。SPIVA日本スコアカードの対象ファンドを見ると、ある期間に優れた パフォーマンスを上げたファンドの大半は、その後数年間にわたり好成績を維持することができませんでした。2021年にパフォーマンス上位四分位(上位25%)に入った日本大型株ファンド78本と日本中小型株ファンド47本のうち、その後4年間にわたって毎年上位四分位を維持できたファンドはわずか8%にとどまりました(内訳は、日本大型株ファンド6本、日本中小型株ファンド4本)。さらに、国内株式ファンド以外の各カテゴリーでは、5年連続で上位四分位にランクインしたファンドは1本もありませんでした(図表1参照)。

より長い投資期間で見ると、この傾向はさらに鮮明になります。図表2に示すように、2020年12月までの 5年間では、報告対象となった日本の全ファンド・カテゴリーで上位四分位に入ったファンドのうち、その後5年間にわたり上位四分位を維持できたファンドはわずか6%にとどまりました。一方で、61%のファンドは下位四分位に転落したか、あるいは合併または清算されました。