ダウ・ジョーンズ工業株価平均®(DJIA)は約130年の歴史で初めて、終値で5万ドルの大台を突破しました。The Dow®が「1万ドル刻みの大台」(3万ドル→4万ドル→5万ドル)を超えるのは、2020年代に入ってから3回目となりました。ある意味当然かもしれませんが、株価水準が上がるほど、次の大台に到達するのに必要な上昇率は小さくなります。今回、The Dowが終値で5万ドルを超えたのは、前回4万ドルを超えてから2年足らずでのことでした。これは、次の「1万ドル刻みの大台」に到達するペースとしては過去最速となります(図表1)。

株価指数の水準が「きりのいい数字」に到達したこと自体に、果たしてどれだけの意味があるのか、懐疑的な見方もあるかもしれません。とはいえ、本稿では今回の大台突破を機に、The Dowのこれまでの歩みを改めて振り返りたいと思います。

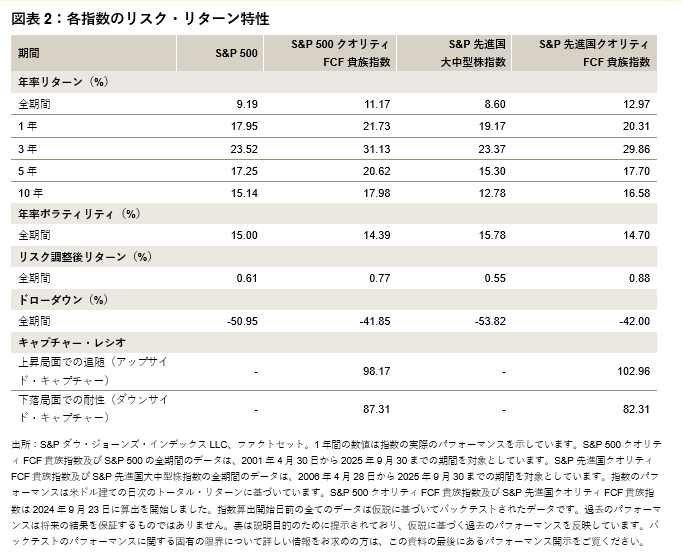

チャールズ・ダウは19世紀末、「工業会社こそが米国経済の成長を支える重要な原動力になる」との考えのもと、DJIAを考案しました。DJIAはその後約130年にわたり、米国株式市場の動きを表す重要な指標としての役割を果たしてきました。この指数が長い歴史を持ち、その算出データが長期にわたり蓄積されてきたことは非常に重要な意味を持ちます。つまり、一定の仮定のもとで指数のバックテストを行い、米国株式市場が「どのように推移していただろうか」ということを想像する必要がないからです。また、そうした仮定の妥当性や、その仮定を採用した理由、それらが指数の仮想パフォーマンスに与える影響などについて検証する必要もありません。The Dowを見れば、様々な環境下で米国株式市場が実際にどのように反応したのかが分かるため、市場の動きを読み解く有力な手がかりとなります(図表2参照)。

ここ数十年にわたり、The Dowに連動する様々な金融商品が世界各国で開発されてきました。2024年末時点で、The Dowに連動する金融商品、またはThe Dowをベンチマークとする金融商品の運用資産残高は1,150億ドルに上ると推定されています。また、これらの金融商品が活発に取引されていることは、価格の透明性と市場の効率性を高める上で重要な役割を果たしています。2024年には、The Dowに連動する金融商品の指数換算取引量(IET)が8兆ドルを超えました。