米ドル建て債券市場は、世界の投資家が容易にアクセスでき、大規模な資金調達が可能であり、流動性も高いことから、長年にわたり世界の発行体にとって第一の選択肢となってきました。しかし、米国の財政運営に対する不透明感が高まる中で、「世界の安全資産」としての米国債の地位が揺らぎ始めています。2025年が進むにつれ、アジアの現地通貨建て債券市場を下支えする様々な要因が明らかになりつつあります。アジアの債券市場は発展を続けており、市場の安定性や相対的な投資妙味が高まっているため、多くの発行体と投資家がこの市場に注目しています。

これまでは、「アジア(除く日本)」という市場区分が一般的でしたが、近年では日本とオーストラリアの現地通貨建て債券市場をアジア太平洋地域に含めることで、同地域をより包括的に捉える動きが広がっています。日本とオーストラリアの国債市場は規模が大きく、流動性や信用力も高いため、両国をアジア太平洋地域の枠組みに加えることで、全体的な分散効果や信用力が高まる可能性があります。

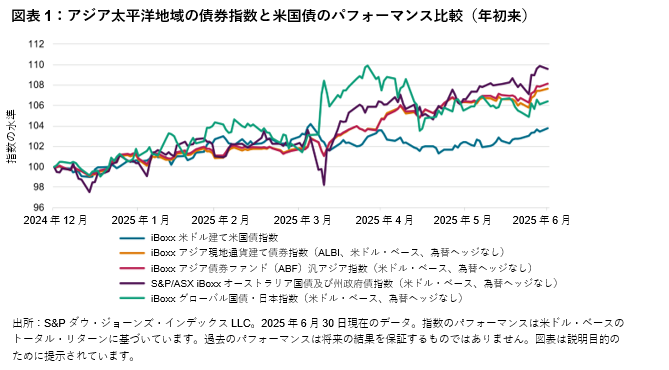

2025年6月30日までの年初来リターンを見ると、米国債(iBoxx 米ドル建て米国債指数に基づく)は3.77%の上昇にとどまっており、当社の主要なアジア現地通貨建て債券指数をアンダーパフォームしています(図表1参照)。iBoxx アジア債券ファンド(ABF)汎アジア指数(米ドル・ベース、為替ヘッジなし)は、8つのアジア現地通貨建て市場のソブリン債及び準ソブリン債で構成されており1、年初来で8.13%上昇しています。iBoxx アジア現地通貨建て債券指数(ALBI、米ドル・ベース、為替ヘッジなし)は、10のアジア市場のソブリン債及び準ソブリン債(約95%)を中心に構成されており2、年初来で7.66%上昇しています。オーストラリアと日本の債券市場(S&P/ASX iBoxxオーストラリア国債及び州政府債指数(米ドル・ベース、為替ヘッジなし)及びiBoxx グローバル国債・日本指数(米ドル・ベース、為替ヘッジなし))は年初来でそれぞれ9.60%、6.40%上昇しており、ともに米国債をアウトパフォームしています。

分散投資の観点から見たパフォーマンス

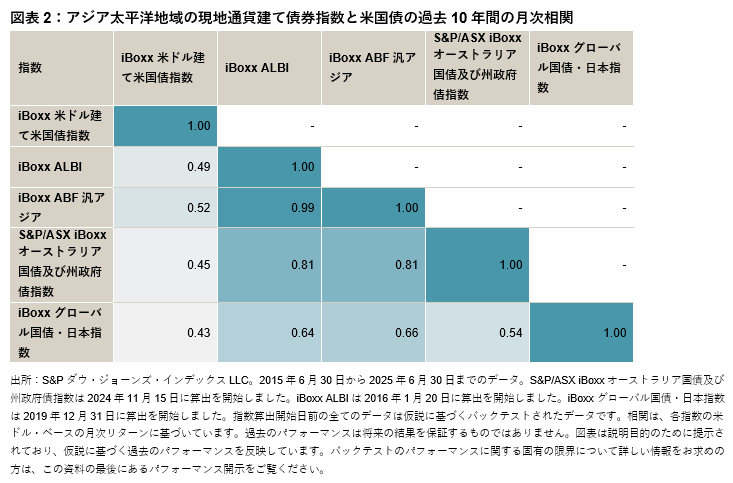

過去10年間にわたり、アジア太平洋地域の現地通貨建て債券指数は米国債との相関が低~中程度にとどまっています(図表2参照)。したがって、これらの指数をベンチマークとする投資商品を組み入れることで、ポートフォリオの分散効果を高められる可能性があります。iBoxx アジア現地通貨建て債券指数(ALBI)とiBoxx アジア債券ファンド(ABF)汎アジア指数はいずれも、iBoxx 米ドル建て米国債指数との相関が約0.50にとどまっています。オーストラリア国債(0.45)や日本国債(0.43)については、iBoxx 米ドル建て米国債指数との相関がさらに低くなっています。