AIは市場を動かす大きな原動力であり、S&P 500®を構成する企業の収益の約50%は直接的または間接的にAIに関連していると推定されています。AIがもたらす収益やAIへの設備投資に関する議論では、インフラをどのように整備するかが大きな焦点となっており、特にデータセンターや電力インフラの増強に注目が集まっています。

データセンターと電力インフラの拡大

企業活動においてデータに基づく意思決定が重視される中で、クラウド・コンピューティングの需要が急拡大しており、これに伴ってデータセンター市場も大きく成長しています。データセンターの市場規模は年平均成長率(CAGR)11.7%のペースで拡大し、2032年には5,849億ドルに達すると予測されています。また、世界のデータセンターの電力需要は2030年までに現在の2倍以上に増加する可能性があり、この増加分のうち、米国のデータセンターの電力需要が約半分を占める見通しです。これは、世界の総電力需要(データセンター以外も含む)の増加分の2割超に相当する規模です。

データセンターをはじめ、先端技術の発展に伴ってエネルギー需要が増大する中で4、米国の電力需要は2030年までに25%、2050年までに78%増加すると見込まれています(ともに2023年比)。こうした需要増大により、電力の安定供給に支障が生じる恐れがあるため、信頼性の高い電力システムを構築することが急務となっています。ある調査によると、米国の電力インフラ投資は、2025年から2029年までの累計で1兆ドル規模に達すると見込まれています。

こうしたインフラ分野に巨額の資金が流入しており、市場の注目を集めています。データセンターや電力インフラの稼働率は、AIの活用度や、AIが世界経済に与える影響を見極めるための重要なシグナルになると考えられます。こうした中で、S&P ダウ・ジョーンズ・インデックスは、インフラ分野の動きに連動する以下の2つの指数を提供しています:S&P データセンター・電波塔REIT・通信機器指数、およびS&P 米国電力インフラ・セレクト指数。

S&P データセンター・電波塔REIT・通信機器指数

S&P データセンター・電波塔REIT・通信機器指数は、先進国に本拠を置き、米国市場に上場する企業のうち、データセンター、通信電波塔、および関連機器の保有・運営に携わる企業のパフォーマンスを測定する指数です。

この指数では、ファクトセットのリビア業種・産業分類基準(RBICS)のデータを用いて対象企業を選択しています。対象企業は、「データセンター及び電波塔REIT」と「通信機器」の2つの区分に整理されており、2025年9月20日時点の指数構成比は、前者が約53%、後者が約47%となっています。

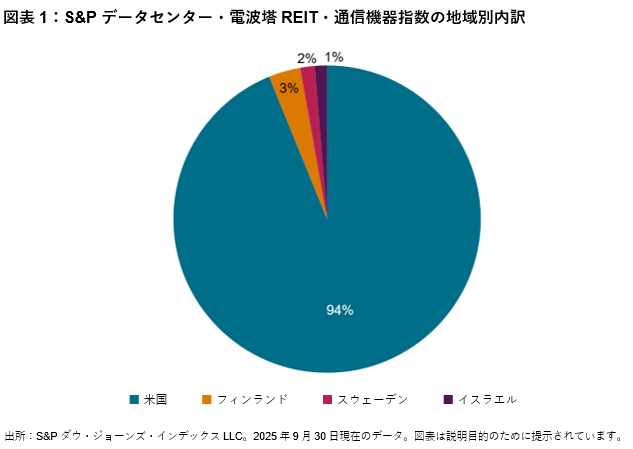

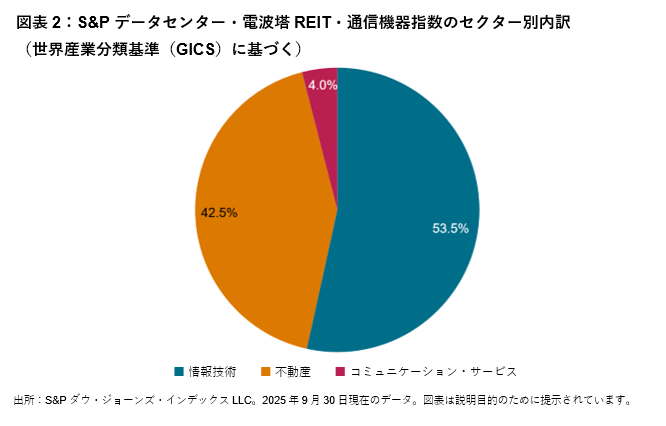

この指数の構成銘柄数は25銘柄であり、米国企業のウェイトが大半(94%)を占めています(図表1参照)。また、世界産業分類基準(GICS®)のセクター別で見ると、情報技術セクターと不動産セクターが全体の大部分を占めており、構成比はそれぞれ53.5%、42.5%となっています(図表2参照)。