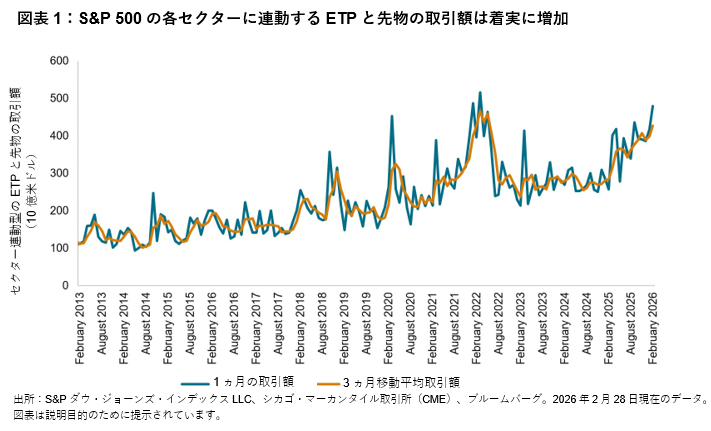

近年、S&P 500®の各セクターに連動する取引が大きく拡大しています。市場参加者の間では、資金配分やリスクヘッジを行う手段として、また米国株式市場の中で有望と見られるセクターに投資する手段として、セクター連動型金融商品を活用する動きが広がっています。こうした中で、セクター連動型金融商品の流動性を見ることで、市場参加者の関心がどこに向かっているのか、また、誰がリスクを手放し、そのリスクを誰が引き受けているのかを読み解くことが可能となっています。米国セクター・ダッシュボードに新たに追加された流動性モニターは、こうした動きを総合的に把握するためのツールであり、上場取引型金融商品(ETP)と先物の取引量構成やその変化に基づき、S&P 500の各セクターの取引動向を分析するための体系的な枠組みを提供します。

S&P 500の各セクターに連動する金融商品は、以前から広く活用されてきましたが、近年ではその役割がますます重要になっています1。これらの金融商品は、長期的な資産配分やセクター・ローテーションから、短期的なポジション調整やリスクヘッジに至るまで、様々な戦略で活用されており、その流動性も着実に拡大しています。図表1に示されているように、S&P 500の各セクターに連動する上場取引型金融商品(ETP)と先物の取引総額は増加傾向にあり、2026年2月には4,800億米ドルに達しました。取引額が着実に増加していることは、厚みのある取引環境の中でセクター・ローテーションが進み、セクター連動型金融商品を通じてポジションを構築する動きが広がっていることを示しています。

実際の取引額は、市場動向を大まかに把握する手がかりになりますが、それだけでは市場参加者の売買意欲や資金配分の変化までを十分に読み取ることはできません。図表1の月次データを見ると、セクター連動型金融商品の取引には周期性があることが分かります。これは、先物取引のロールオーバーなどの影響によるものであり、各月の取引額を単純に比較するだけでは、市場参加者の売買動向の変化を正しく捉えられない可能性があります。そこで、移動平均などを用いてデータを平滑化し、短期的な変動をならすことで、流動性のトレンドをより明確に把握することができます。

こうした売買動向の変化を正確に捉えるため、流動性モニターでは、セクター連動型金融商品の過去の取引動向に基づき、季節調整比率を適用しています。この調整では、直近20四半期のデータを順次更新しながら、過去の各四半期の同じ時期に見られた典型的な変動パターンに応じて、取引動向を補正しています。図表2に示されているように、先物の取引額は各四半期の3ヵ月目に最も多くなる傾向があり、同じ四半期の1ヵ月目と2ヵ月目の平均の約2.8倍となっています2。こうした季節的な傾向を考慮することで、取引額の変動が季節要因によるものなのか、あるいは実際の売買動向の変化によるものなのかを見極めやすくなります。