指数プロバイダーは、透明性の高いルールに基づいたベンチマークを開発・維持することにより、長年にわたり金融市場で重要な役割を果たしてきました。しかし近年では、単なる指数データの提供にとどまらず、自社のブランド力や教育コンテンツを活用し、資産運用会社やウェルス・マネージャーの商品マーケティング戦略を支援する役割も期待されています。

Cerulli Associatesの新しいホワイトペーパーによると 、投資家が利用可能な投資商品が膨大に存在し、ウェルス・マネジメント業界で企業の整理統合が進む中で、資産運用会社は自社商品の差別化を図り、販売を促進することが一段と難しくなっています。こうした課題に対応するため、ウェルス・マネージャーや資産運用会社は、指数プロバイダーの確かなブランドやコンテンツ力を活用することにより、自社商品のマーケティング能力を強化できる可能性があります。

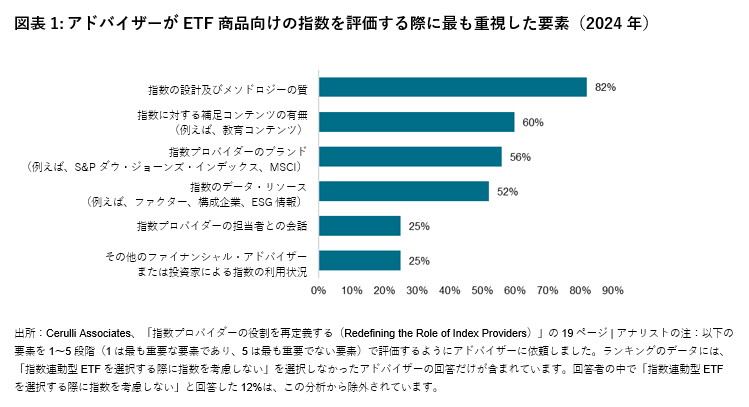

指数のブランドが重要な理由

Cerulli Associatesが最近行った調査によると、ファイナンシャル・アドバイザーは、パッシブ運用商品やセパレートリー・マネージド・アカウント(SMA)が連動対象とする指数のブランドに注目していることが分かりました。

上場投資信託(ETF)に関してCerulli Associatesが行った調査では、回答したアドバイザーの半分以上(56%) が、ファンドが連動対象とする指数を評価する際に最も重視する要素の一つとして、「指数プロバイダーのブランド」を挙げています(図表1参照)。