Este artículo fue publicado en inglés en el blog de Indexology® el 9 de junio de 2026.

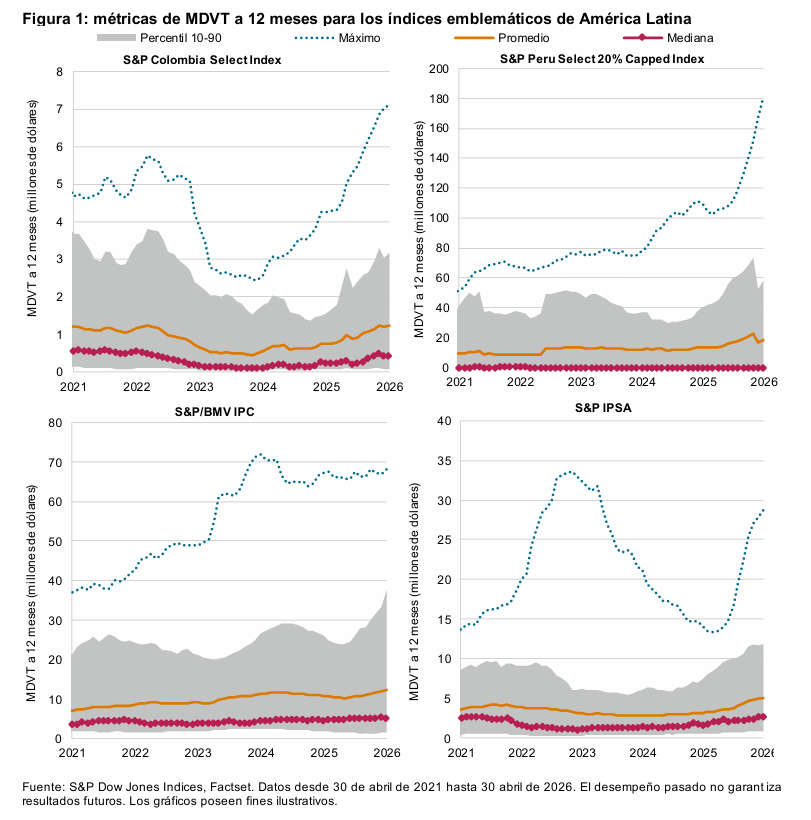

Durante los últimos años, los principales índices de América Latina han presentado un fuerte desempeño, superando las ganancias del segmento más amplio de los mercados emergentes: medido en moneda local, el S&P Latin America BMI ha registrado un rendimiento anualizado de 10.0% en los últimos cinco años, mientras que el S&P Emerging BMI ha quedado rezagado con un rendimiento anualizado de 7.7%. Durante este período, todos los índices de referencia emblemáticos de la región también han superado a su benchmark de mercados emergentes, incluyendo el S&P/BMV IRT de México (alza de 10.9%), el S&P Colombia Select Index de Colombia (alza de 19.3%), el S&P IPSA de Chile (alza de 19.5%) y el S&P Peru Select 20% Capped Index de Perú (alza de 24.3%). Se esperaría que un desempeño como este se tradujera en un aumento de la liquidez en los mercados locales. En este artículo vamos a explorar cómo se ha comportado la liquidez en el mismo período.

Medir la liquidez del mercado puede ser un reto, ya que la liquidez de los componentes está altamente correlacionada con la capitalización de mercado, y algunas medidas como el promedio pueden verse influenciadas por valores extremos; un aumento en la liquidez entre los componentes de mayor tamaño puede elevar el promedio de un índice y sugerir condiciones de liquidez mejoradas, incluso cuando la mayoría de los componentes experimentan condiciones más restrictivas.

Para analizar este asunto, utilizamos la mediana del valor operado diario (MDVT por sus siglas en inglés) a 12 meses, una medida que es más robusta que el promedio respecto a la presencia de valores extremos, y analizamos su evolución en los índices emblemáticos mencionados anteriormente (ver figura 1). Para cada mercado, incluimos tanto la mediana como el promedio de la MDVT a 12 meses junto con el componente de mayor liquidez (representado por la línea azul punteada), mientras que el área sombreada en gris señala la medida de liquidez para el 80% de los componentes entre el percentil 10 y el percentil 90.

La mediana del valor operado diario (MDVT) a 12 meses se define como la mediana del valor operado diario para una empresa durante los últimos 12 meses. El valor operado se calcula mediante la multiplicación del número de acciones negociadas por el precio de cada acción.