Resumen

El scorecard SPIVA para América Latina mide el desempeño de fondos de gestión activa en Brasil, Chile y México contra sus respectivos índices de referencia o benchmarks durante diferentes horizontes de tiempo, proporcionando estadísticas de tasas de desempeño inferior, tasas de supervivencia y dispersión en el desempeño de los fondos.

Puntos destacados del cierre de 2025

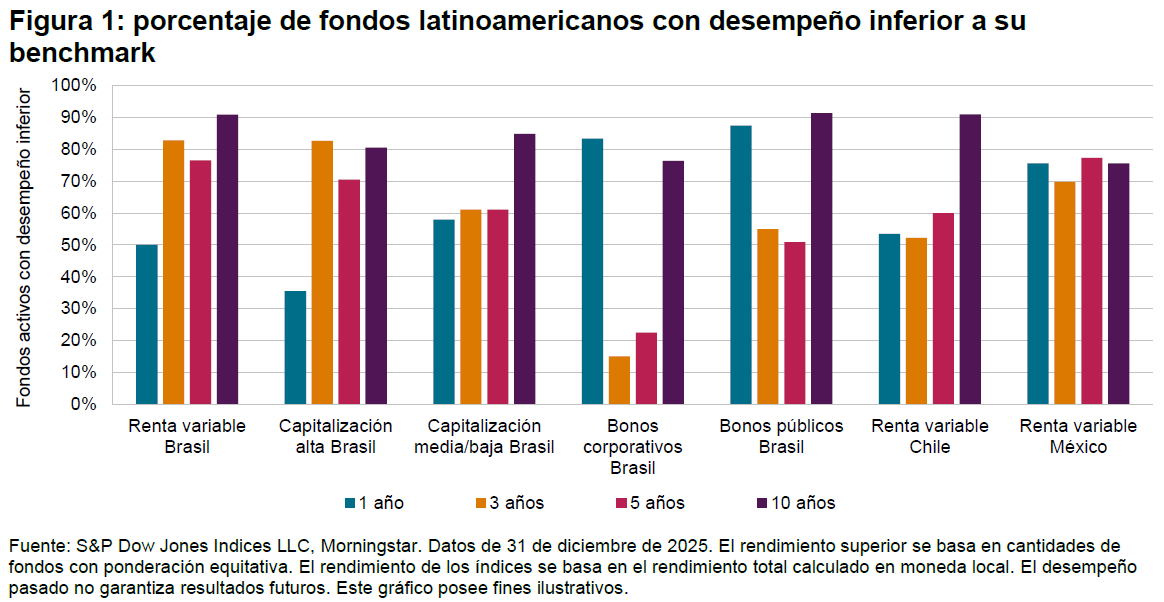

Los índices de referencia de América Latina se dispararon en 2025 y las tasas de desempeño inferior fueron variadas entre los gestores activos en las diferentes categorías. A los fondos activos de alta capitalización en Brasil les fue mejor que a la mayoría, ya que menos de la mitad de los fondos tuvo un desempeño inferior a su benchmark. En todas las otras categorías, al menos la mitad de los fondos activos tuvo un rendimiento inferior en 2025. Todas las categorías presentaron un rendimiento inferior en el horizonte de 10 años (ver figura 1).

México

- 2025 fue un año sólido para las acciones mexicanas y el S&P/BMV IRT aumentó 35.2% durante el año calendario. Alrededor de tres de cada cuatro gestores de fondos activos de renta variable en México (75.6%) tuvieron un desempeño inferior en el horizonte de un año. A más largo plazo, vencer al benchmark siguió siendo difícil: 69.8%, 77.3% y 75.6% de los gestores perdieron contra su índice de referencia en periodos de 3, 5 y 10 años, respectivamente (ver tabla 1a).

- La mediana de los fondos activos tuvo un rendimiento inferior al índice de referencia en un 3.0% en 2025, una tendencia que persistió en el tiempo, ya que los fondos medianos tuvieron un desempeño inferior de 1.6%, 2.0% y 3.1% en los periodos de 3, 5 y 10 años, respectivamente (ver tablas 3 y 5). Durante el periodo de 10 años, los gestores del primer cuartil superaron al índice de referencia en 0.3%.

- Una vez más, las tasas de supervivencia de los fondos activos en México siguieron siendo las más altas de América Latina, alcanzando 100.0%, 100.0%, 97.7% y 85.4% en los periodos de 1, 3, 5 y 10 años, respectivamente (ver tabla 2).

- Los fondos más pequeños tuvieron un rendimiento significativamente mejor que los fondos más grandes en 2025. Los rendimientos promedio de los fondos de renta variable de México fueron 7.1% más altos al ser equiponderados que al ser ponderados por activos (vea las tablas 3 y 4).

Brasil

- El mercado de renta variable de Brasil tuvo un repunte en 2025 y el S&P Brazil BMI presentó un alza de 32.2% tras una caída en 2024 (ver tabla 3). Las empresas de alta capitalización, medidas por el S&P Brazil LargeCap, subieron 31.7%, mientras que las empresas de capitalización media y baja, medidas por el S&P Brazil MidSmallCap, terminaron el año con un alza de 34.2%.

- En 2025, 58.0% de los fondos activos de capitalización media/baja de Brasil y 50.0% de los fondos de renta variable de Brasil perdieron ante sus índices de referencia. La historia fue diferente para los fondos con acciones de mayor tamaño: ligeramente más de un tercio (35.6%) de los fondos de alta capitalización de Brasil tuvo un rendimiento inferior a sus benchmarks.

- Los administradores activos de todas las categorías de renta variable tuvieron un desempeño inferior a sus índices de referencia respectivos durante el periodo de diez años que terminó en 2025; las tasas de desempeño inferior fueron de 90.8%, 80.5% y 84.9% en las categorías de renta variable de Brasil, alta capitalización de Brasil y capitalización media/baja de Brasil, respectivamente (vea la tabla 1a).

Chile

- En 2025, el mercado de valores de Chile tuvo un año extraordinario con un alza de 56.6% del S&P Chile BMI (ver tabla 3).

- Un poco más de la mitad de los gestores activos de renta variable de Chile (53.5%) tuvo un desempeño inferior al S&P Chile BMI en el horizonte de un año. La tasa de desempeño inferior aumentó en horizontes más largos, alcanzando 60.0% y 90.9% en los periodos de 5 y 10 años, respectivamente (ver tabla 1a). Los fondos medianos superaron al índice de referencia por 2.0% en 2025, pero su desempeño estuvo por debajo del índice de referencia en 1.6% en el periodo más extenso de 10 años (vea la tabla 5).

- Durante el periodo de un año, los fondos más pequeños superaron a los fondos más grandes en un 8.5%; los fondos de renta variable subieron 63.1% al ser equiponderados frente a 54.7% al ser ponderados por activos. Sin embargo, durante el periodo de 10 años que finalizó en 2025, el desempeño convergió y los rendimientos equiponderados y ponderados por activos promediaron 11.3% y 11.1%, respectivamente (ver tablas 3 y 4).

- Durante el periodo de diez años, los administradores de fondos activos ubicados en el primer cuartil superaron al índice de referencia en 0.8% (ver tablas 3 y 5).

Renta fija

- A los fondos de renta fija les fue relativamente mal en 2025, año en que las tasas de desempeño inferior para los fondos de bonos corporativos y bonos públicos de Brasil registraron 83.3% y 87.4%, respectivamente. Durante el periodo de 10 años, las tasas de desempeño inferior alcanzaron 91.4% y 76.3% para los fondos de bonos públicos de Brasil y los fondos de bonos corporativos de Brasil, respectivamente.

Contexto del mercado

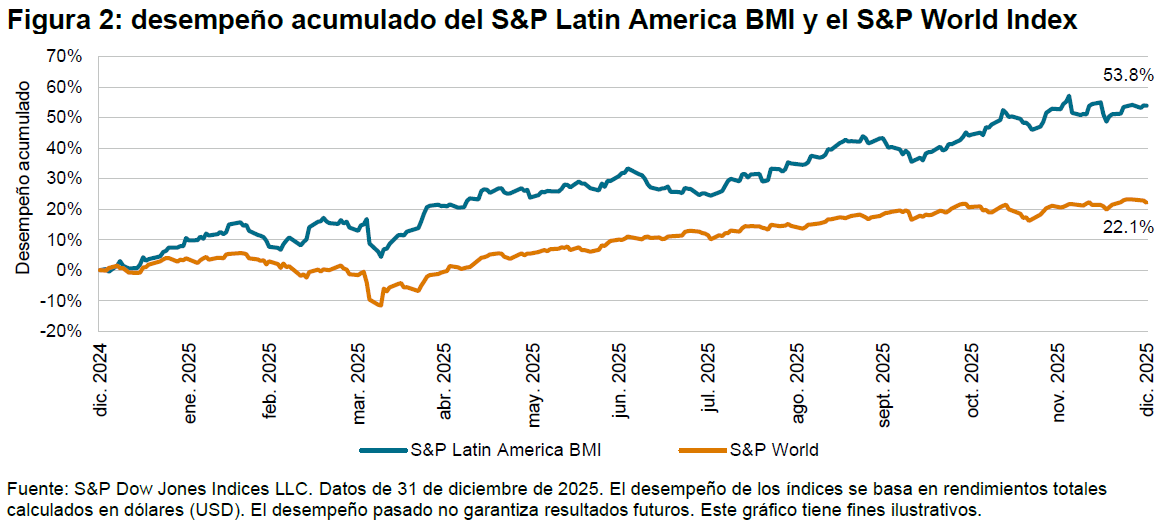

Si bien las acciones a nivel mundial estuvieron al alza en 2025, América Latina se destacó como una de las regiones de mejor rendimiento: el S&P Latin America BMI aumentó 54.0% durante el año y superó al benchmark S&P World Index en 31.8% en dólares estadounidenses (vea la figura 2).