Este artículo fue publicado en inglés en el blog de Indexology® el 2 de marzo de 2026.

El panorama de las inversiones está en un estado perpetuo de evolución y los participantes del mercado continuamente buscan herramientas innovadoras. En los últimos años, las estrategias basadas en opciones (particularmente aquellas ofrecidas a través de un wrapper de ETF) han aumentado en popularidad. Como ámbito que antes pertenecía a los inversionistas institucionales o usuarios de productos estructurados, las estrategias basadas en opciones como las opciones de compra cubiertas y las estrategias con protección se han democratizado. Este crecimiento representa un cambio significativo que podría redefinir cómo una gama más amplia de inversionistas aborda la construcción de carteras y enfrenta la volatilidad del mercado.

Motor del crecimiento: accesibilidad y necesidades del mercado

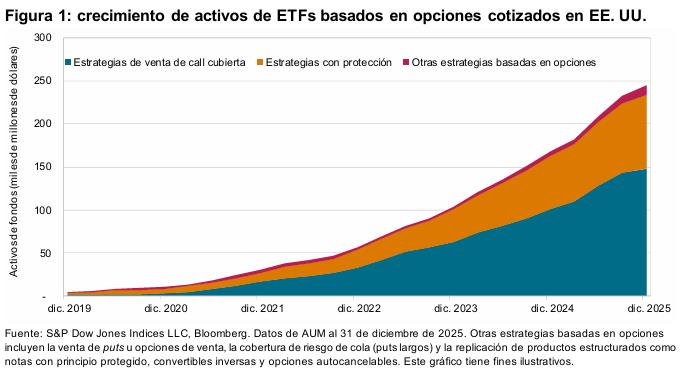

La proliferación de ETFs basados en opciones ha sido un avance notable, que ha proporcionado a los inversionistas un vehículo generalmente más fácil de invertir y más líquido para acceder a estas estrategias. Como se muestra en la figura 1, el crecimiento de sus activos ha sido exponencial, especialmente en los últimos cinco años. Más allá de los cambios regulatorios, esto refleja un entorno en que las correlaciones tradicionales entre activos han cambiado, y los inversionistas buscan asignar cada vez más más allá del portafolio convencional 60/40 para fines de diversificación y mitigación de riesgos

Dos estrategias han capturado la mayor parte de este crecimiento: opciones de compra cubiertas y estrategias con protección. Las estrategias de opción de compra cubierta se centran en generar ingresos mediante la venta de opciones de compra contra activos invertidos, mientras que las estrategias con protección o amortiguadas buscan proporcionar un nivel específico de protección contra movimientos bajistas a cambio de un límite en la participación en el alza de las acciones. Al vender opciones de compra o comprar opciones de venta, ambas estrategias históricamente han hecho que el rendimiento sobre la inversión sea más estable y predecible. Una comparación de desempeño móvil a un año de los índices representativos del S&P 500® con opción de compra cubierta y con protección frente al S&P 500 durante los últimos 14 años muestra que estos índices entregaron un desempeño en el rango de 0-15% en más de dos tercios de los períodos, en comparación con solo un tercio para el S&P 500.