Este artículo fue publicado en inglés en el blog de Indexology® el 4 de mayo de 2026.

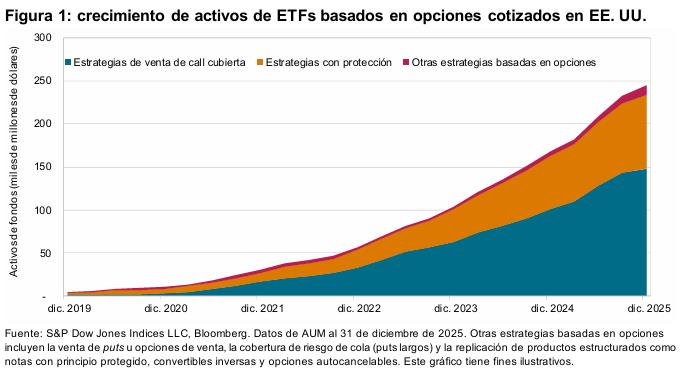

En el mercado de EE. UU., los ETFs basados en opciones han presentado un crecimiento exponencial en los últimos años, alcanzando un total de activos de US$ 245 mil millones en diciembre de 2025. Estas estrategias han sido adoptadas cada vez más como herramientas convencionales en la construcción de carteras, ofreciendo resultados más predecibles y diversificación de ingresos.

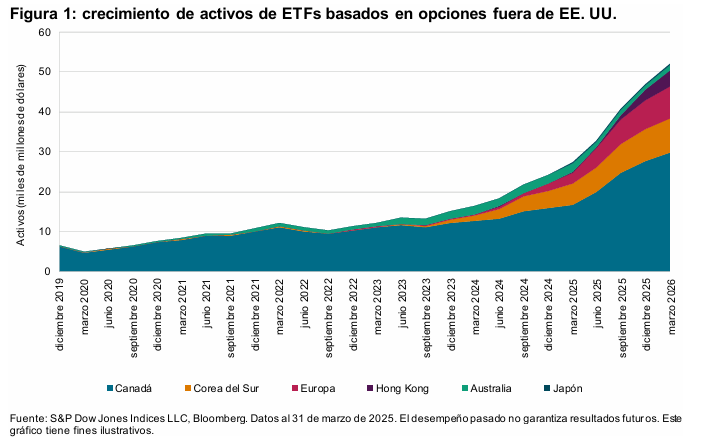

Otras regiones están poniéndose al día a diferentes ritmos, algunas acelerando rápidamente mientras que otras están adaptando reglamentos para permitir que este segmento crezca en sus mercados locales. Canadá es, con mucho, el mercado más grande fuera de EE. UU., registrando activos de ETFs basados en opciones que totalizan US$ 30 mil millones a marzo de 2026, seguido por Corea del Sur (US$ 9 mil millones) y Europa (US$ 8 mil millones). Hong Kong también ha experimentado una rápida expansión, acumulando más de US$ 4 mil millones en activos desde el debut de su primer ETF de opciones de compra cubiertas a principios de 2024.

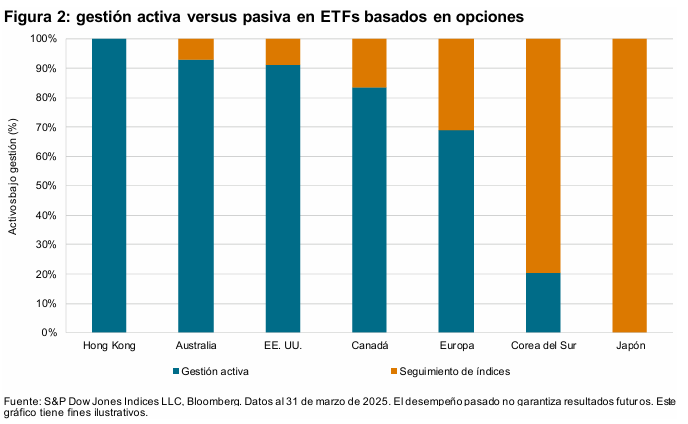

Mientras que las estrategias de opciones de compra cubiertas siguen siendo dominantes en los mercados internacionales y representan 92% del total de activos en comparación con 62% en EE. UU., cada mercado ha desarrollado enfoques distintos para el diseño de productos y su gestión. En mercados como Hong Kong, Australia y Canadá, los ETFs basados en opciones se gestionan en gran medida de forma activa, siguiendo a EE. UU., donde el 91% de los activos se gestionan activamente. Por el contrario, en mercados como Corea del Sur y Japón, la mayoría de los activos siguen el desempeño de índices basados en opciones para proporcionar resultados dirigidos (ver figura 2).

Algunos ETFs se gestionan de una manera notablemente diferente a la gestión activa tradicional. Por ejemplo, un fondo descrito como activo puede usar exclusivamente derivados vinculados al S&P 500 y mostrar un rendimiento muy similar a un índice que representa la estrategia general.