Este artículo fue publicado en inglés en el blog de Indexology® el 19 de noviembre de 2025.

Para concluir nuestra discusión sobre el S&P/BMV IPC CompMx Rentable ESG Tilted Index, es importante conocer el contexto de su rendimiento reciente y enfatizar las dinámicas cíclicas de los movimientos sectoriales.

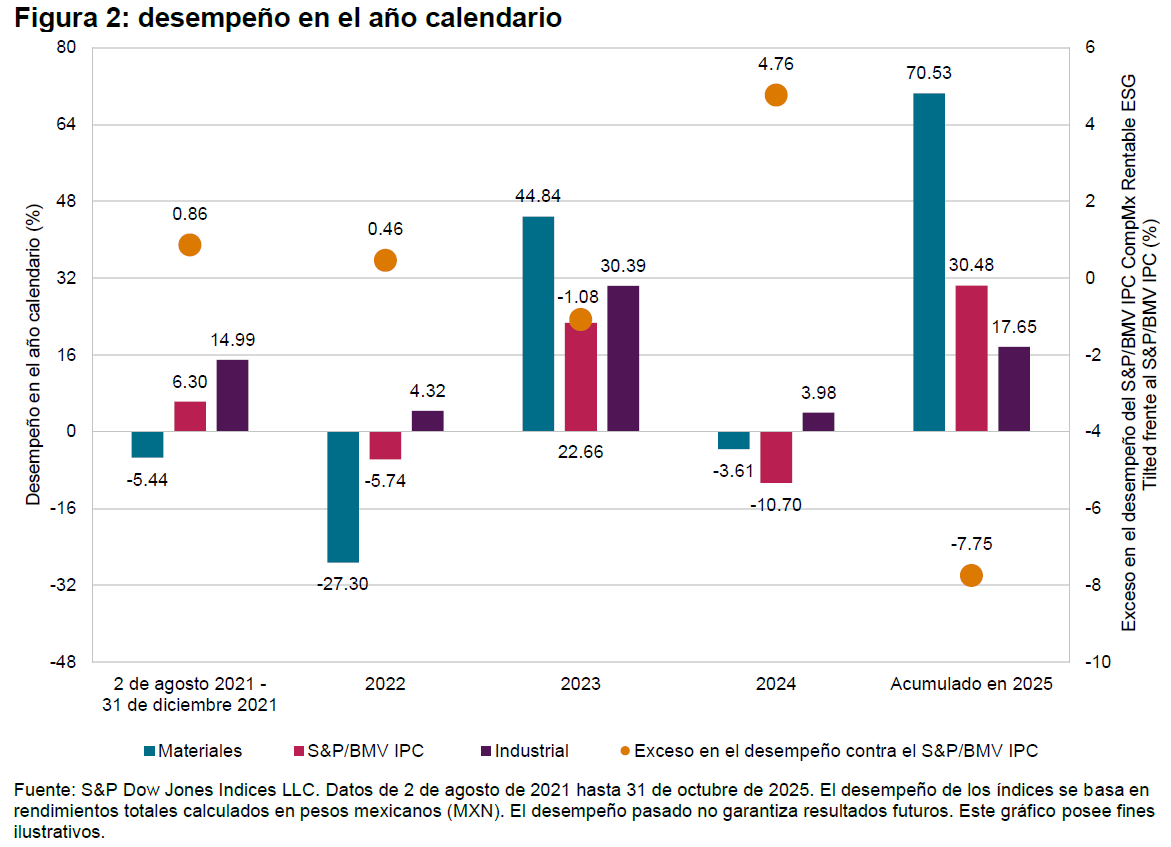

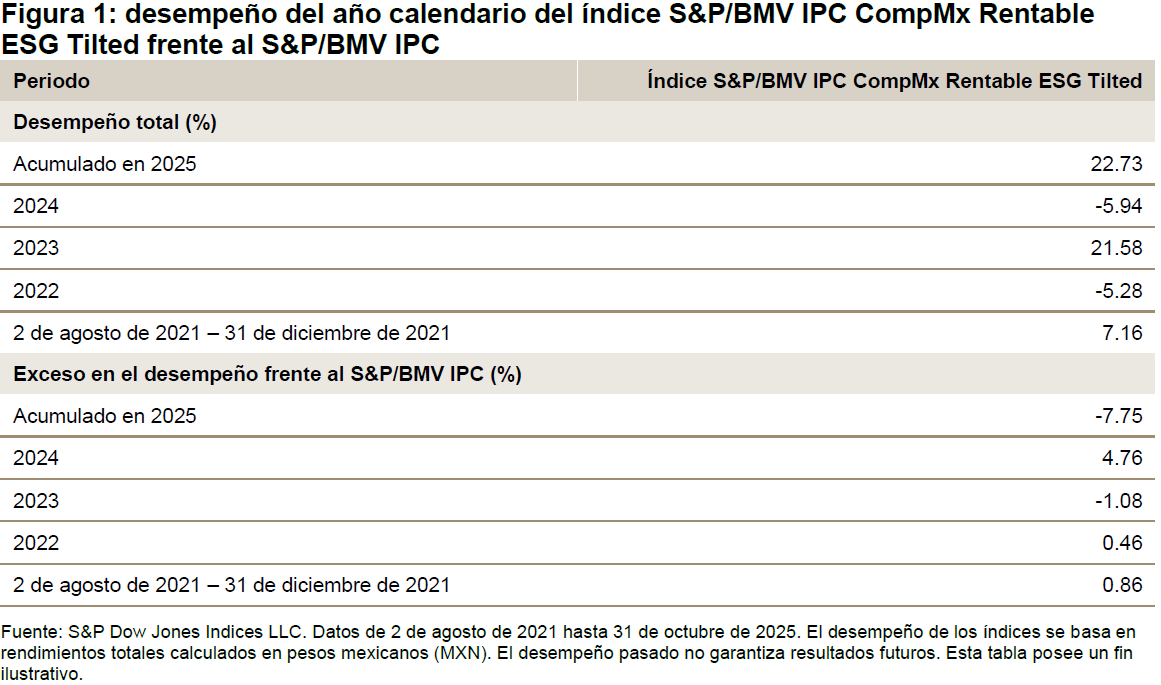

En nuestro blog anterior, revisamos cómo el índice había tenido un rendimiento inferior en relación con el índice más amplio, S&P/BMV IPC, hasta el 29 de agosto de 2025, principalmente debido a la asignación de menor ponderación en Materiales, sector que tuvo un desempeño fuerte y tiende a incluir más empresas con pagos de dividendos relativamente bajos. Hasta el 31 de octubre de 2025, el índice S&P/BMV IPC CompMx Rentable ESG Tilted tuvo un rendimiento inferior al S&P/BMV IPC por 7.75% en lo que va del año.

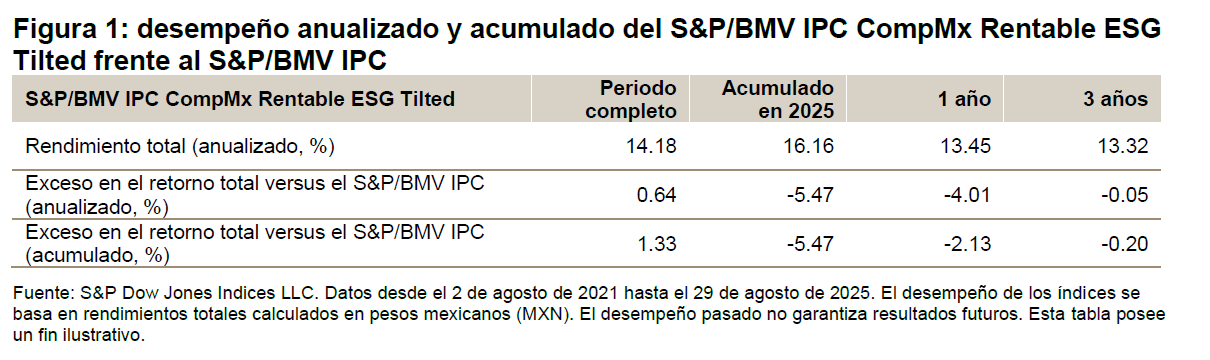

Sin embargo, este desempeño inferior debe ser analizado en un contexto más amplio. El análisis de las tendencias históricas ofrece una comprensión mayor. La figura 1 resume el desempeño anual del índice S&P/BMV IPC CompMx Rentable ESG Tilted y sus excesos en el desempeño en comparación con el S&P/BMV IPC. Desde su lanzamiento el 2 de agosto de 2021, el índice logró obtener mejores resultados que el S&P/BMV IPC en tres de cinco años calendario y superó al mercado general por 0.86%, 0.46% y 4.76% en 2021 (desde el lanzamiento), 2022 y 2024, respectivamente.

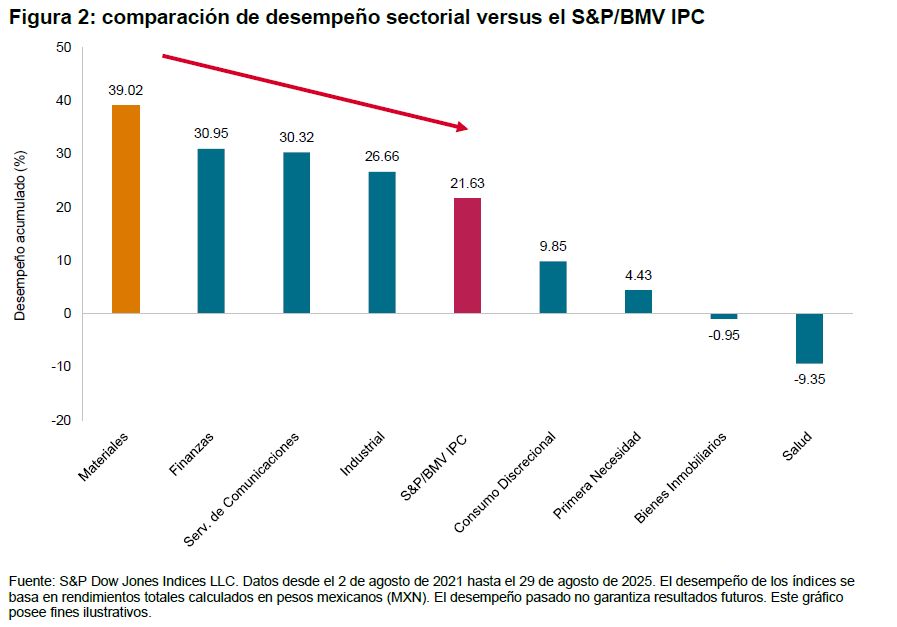

La figura 2 ilustra el desempeño en el año calendario de los sectores de Materiales e Industrial y del índice S&P/BMV IPC, así como el exceso en el desempeño del índice S&P/BMV IPC CompMx Rentable ESG Tilted frente al S&P/BMV IPC. Podemos ver que, históricamente, durante los periodos en que el sector de Materiales tuvo un rendimiento inferior al

S&P/BMV IPC, el índice S&P/BMV IPC CompMx Rentable ESG Tilted superó al mercado general.

La única excepción fue en 2024, cuando Materiales superó al S&P/BMV IPC por 7.09%, sin embargo, el índice S&P/BMV IPC CompMx Rentable ESG Tilted igualmente superó al índice de referencia más amplio por 4.76% y registró su mejor rendimiento desde su lanzamiento.