Este artigo foi publicado em inglês no blog de Indexology® em 13 de outubro de 2025.

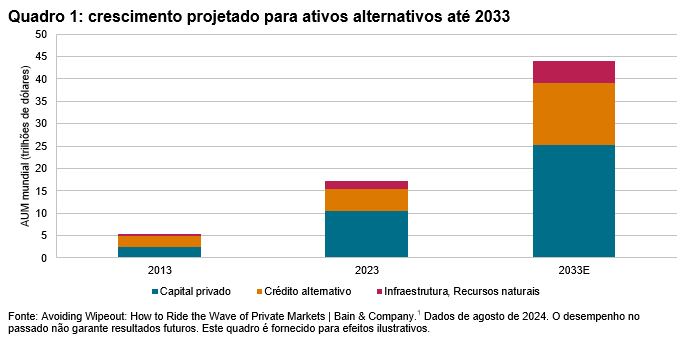

O cenário dos investimentos está passando por uma transformação acentuada, à medida que o campo dos mercados privados tem gerado um interesse crescente entre novas classes de investidores. Essa mudança reflete uma reavaliação mais ampla da diversificação, do potencial de retorno e das estratégias de construção de carteiras. À medida que o interesse no capital privado e no crédito privado continua a crescer, a S&P Dow Jones Indices (S&P DJI) busca apoiar essa demanda crescente por meio de soluções inovadoras baseadas em índices que promovem transparência, eficiência e acessibilidade.