Este artigo foi publicado em inglês no blog de Indexology® em 29 de outubro de 2025.

O S&P 500® disparou para um terceiro fechamento recorde em 28 de outubro de 2025, subindo 18% no acumulado do ano. Mas a jornada para os investidores em ações americanas não foi perfeita, pois o índice recuperou as perdas acentuadas do início do mês devido a novas preocupações relacionadas às tarifas e às perdas dos bancos regionais, juntamente com o nervosismo em relação à bolha da IA no horizonte.

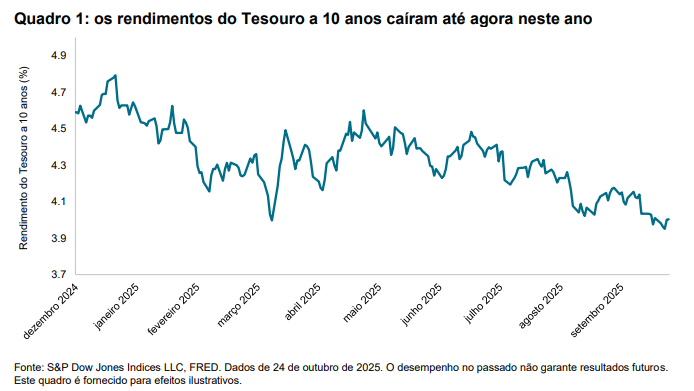

Passando para os mercados de renda fixa, o rendimento dos títulos do Tesouro dos EUA de 10 anos, amplamente monitorado, caiu até agora este ano, ficando abaixo de 4%, graças ao otimismo em torno de possíveis cortes nas taxas do Fed e às expectativas de um fim do aperto quantitativo, resultados de inflação melhores do que o esperado e aumento da demanda por ativos seguros em meio a preocupações com crédito corporativo e uma paralisação do governo americano.

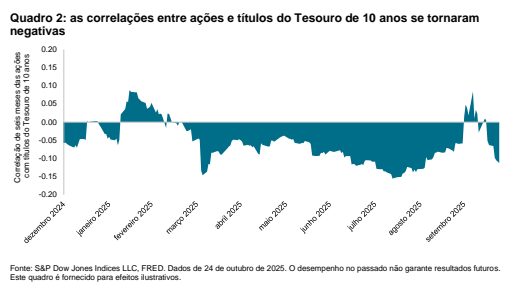

Então, como os participantes do mercado podem pensar sobre diversificação e redução de risco neste ambiente de mercado em mudança? Começamos analisando a interação de ações versus títulos de dívida, calculando as correlações históricas de seis meses dos retornos do S&P 500 versus o S&P U.S. Treasury Bond Current 10-Year Index. Após ter testemunhado correlações negativas desde o tumulto do mercado no início de abril, quando as ações despencaram e os participantes do mercado buscaram o refúgio dos títulos do Tesouro, as correlações brevemente se tornaram positivas, mas recentemente reverteram de novo para o território negativo, mostrando potencial de diversificação entre as duas classes de ativos.

No entanto, para uma perspectiva mais matizada da relação entre ações e renda fixa, analisar títulos de dívida em várias durações ou sensibilidades à taxa de juros pode ser útil. Em seguida, calculamos correlações do desempenho do S&P 500 ao longo de toda a curva de títulos do Tesouro, desde vencimentos de 1 a 3 anos até sobre 15 anos, usando nosso conjunto de índices iBoxx $ Treasuries.

Observamos que de abril a setembro, houve uma ampla divergência nas correlações e os títulos do Tesouro de longo prazo proporcionaram menos diversificação em comparação com os títulos públicos de curto prazo, que apresentaram correlações consistentemente mais baixas em relação às ações. Embora essas correlações tenham convergido desde então, os benefícios de diversificação das ações em relação aos títulos podem variar dependendo da parte da curva em que os títulos do Tesouro estejam situados.