「全体は部分の総和に勝る」

アリストテレス

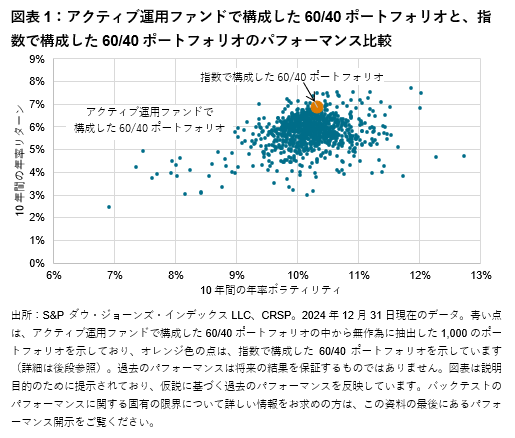

S&P ダウ・ジョーンズ・インデックス(S&P DJI)は2002年以降、SPIVA®スコアカードを定期的に発行し、個別のアクティブ運用ファンドのパフォーマンスを評価してきました。今回の特別レポートでは、複数のアクティブ運用ファンドで構成したマルチアセット・ポートフォリオと、指数で構成した(同じ資産配分の)マルチアセット・ポートフォリオのパフォーマンスを比較します。過去10年間のパフォーマンスを比較したところ、アクティブ運用ファンドで構成した60/40ポートフォリオ(株式60%・債券40%)の96.9%が、指数で構成した60/40ポートフォリオをアンダーパフォームしたことが判明しました。様々なシミュレーションを行った結果、アクティブ運用ファンドで構成したポートフォリオの多くは、指数で構成したポートフォリオと比較して運用成績が劣るだけでなく、ボラティリティが高いことも明らかになりました(図表1参照)。

- はじめに:ポートフォリオ全体と、ポートフォリオの構成要素

S&P DJIは20年以上にわたりSPIVAスコアカードを定期的に発行しており、アクティブ運用ファンドがベンチマークをアウトパフォームすることが非常に困難であることを示してきました。その一方で、複数のアクティブ運用ファンドでポートフォリオを構築する際に生じる課題については、これまで十分な検証が行われてきませんでした。

SPIVAの結果を実際のポートフォリオ運用に当てはめて考えると、いくつかの疑問が生じます。例えば、アクティブ運用ファンドがベンチマークをアンダーパフォームする割合がファンド・カテゴリーごとに異なるのであれば、複数のアクティブ運用ファンドで構成した仮想ポートフォリオについては、成功・失敗をどのように評価するのが適切なのでしょうか?異なる資産クラスのアクティブ運用ファンドを組み合わせてポートフォリオを構築すれば、分散効果を高めつつ、アンダーパフォームするファンドの影響を抑えることは可能なのでしょうか?最後に、アウトパフォームするファンドを事前に知ることができたと仮定し、そうしたファンドをポートフォリオに組み入れた場合、それによって最も運用成績の向上が見込まれるのはどのファンド・カテゴリーでしょうか?本レポートは、これらの問いをはじめとする多くの疑問に答えることを目的としています。まずは、次のシンプルな問いから検証を始めます:アクティブ運用ファンドで構成したポートフォリオは、指数で構成した(同じ資産配分の)ポートフォリオと比べて、どのような運用成績となるのでしょうか?