概要

2025年、アジア太平洋地域の経済は底堅く推移し、地政学的緊張や関税による逆風が続く中でも、市場予想を上回る成長を実現しました。2025年を通じて、この地域の各国中央銀行は強い警戒感を維持し、幅広い経済指標を注視しつつ、政策判断が適時かつ効果的に機能するよう努めました。

多くの中央銀行は景気減速の兆候に対して景気刺激的な利下げで対応しました。一方、インフレ圧力が再燃する中で、利下げを見送る中央銀行もありました。ほとんどのアジア太平洋市場の国では少なくとも2回の利下げが実施されましたが、日本銀行はこれとは異なる道を歩み、インフレを抑制するため2回の利上げを実施し、金利を30年ぶりの水準へと押し上げました。

過去5年間にわたり、アジア太平洋地域の債券市場は規模が拡大し、市場の厚みも増しました。その背景には、為替動向、金利環境、及び経済情勢が変化したことがあります。発行体と投資家はともに戦略的な姿勢を強めており、通貨、デュレーション、格付け、キャリーといった要素のバランスを慎重に図りながら、この地域特有の動向や複雑な環境に対応しています。

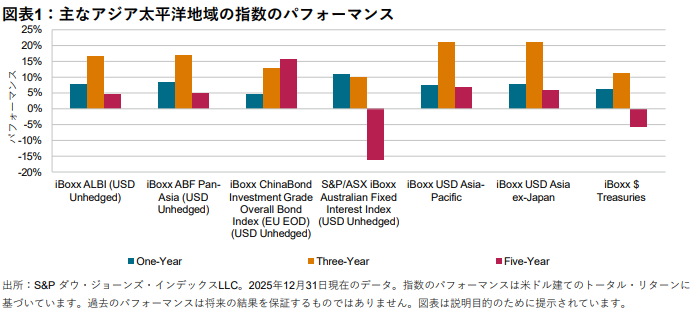

現地通貨建てのマルチマーケット指数では、iBoxx ABF汎アジア指数(国債及び準ソブリン債で構成)が、iBoxx ALBI指数(インドやオフショア人民元建て債券といった追加的な国債や、一部市場の1年、3年、及び5年の社債で構成)をアウトパフォームしました。また、5年間の米ドル・ベース(為替ヘッジなし)では、iBoxx チャイナボンド投資適格総合指数とS&P/ASX iBoxx オーストラリア債券指数は対照的なパフォーマンスとなりました。人民元建て債券が15.71%のリターンを上げた一方、オーストラリアドル建て債券は16.22%のマイナス・リターンとなりました。ただし、2025年にオーストラリアドルが米ドルに対して反発したことを受け、米ドル・ベース(為替ヘッジなし)では、オーストラリアドル建て債券が10.82%の2桁台のリターンを記録し、人民元建て債券の4.63%を上回りました。

米ドル建て債券指数では、iBoxx 米ドル建てアジア太平洋指数が1年、3年、及び5年の各期間でiBoxx 米ドル建てアジア(日本を除く)指数をアウトパフォームしました。このアウトパフォーマンスは、日本、オーストラリア、及びニュージーランドの米ドル建て債券が指数に組み入れられたことによりもたらされました。この組み入れにより、中国の構成比が押し下げられたことで、中国における不動産危機の影響が緩和されました。また、注目すべきこととして、過去5年間においてiBoxx 米ドル建てアジア(日本を除く)指数のユニバースにおいても、中国の発行残高が不動産危機前の2021年のピーク時には1兆4,000億ドル超の規模に達していましたが、2025年末時点では9,900億ドルまで縮小しました。これは、アジアの多くの発行体がその他の通貨(オフショア人民元など)建てでの発行を通じて資金調達手段を多様化させたことによるものです。一方、iBoxx 米ドル建てアジア太平洋指数の想定元本残高は、2025年末時点で1兆6,000億ドルに達しました。