新学期の始まりや気温の低下など、9月は季節の節目であり、しばしば「変化の月」として受け止められます。今年は、この「変化の月」という見方を裏づける新たな要因が加わりました。米連邦準備制度理事会(FRB)は2025年9月17日、フェデラル・ファンド金利の誘導目標を4.00~4.25%に引き下げ、2024年12月以降で初めて金融政策を変更しました。今回の利下げに加え、市場は年内の追加利下げを織り込んでいます。こうした環境下において、S&P 500®高配当指数のような高配当利回り戦略は、市場参加者の高い関心を集める可能性があります。

金融緩和が株価の下支え要因となる中で、S&P 500高配当指数は現在、S&P 500(The 500™)と比べてバリュエーションが非常に割安であることに加え、高い配当利回りを提供しています。本稿では、これらの要素について考察するとともに、S&P 500高配当指数とThe 500の長期パフォーマンスを比較し、特に過去の株価下落局面における両指数の値動きを検証します。また、両指数のセクター・ウェイトについても分析します。

パフォーマンス比較

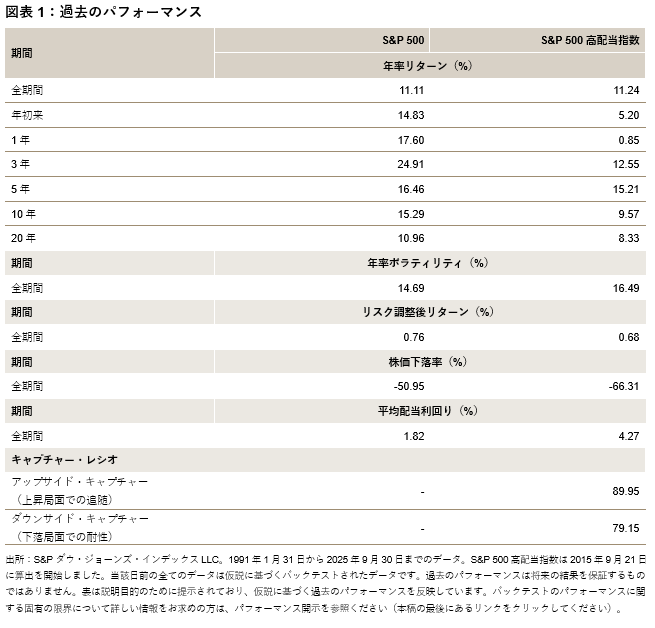

図表1では、S&P 500高配当指数とThe 500の1991年1月以降のパフォーマンスを比較しています(S&P 500高配当指数のパフォーマンスについては、バックテストの結果に基づいています)。全期間で見ると、S&P 500高配当指数の年率リターンが11.24%であるのに対し、The 500の年率リターンは11.11%にとどまっており、S&P 500高配当指数がThe 500を0.13%アウトパフォームしています。また、図表1に示されている通り、S&P 500高配当指数のアップサイド・キャプチャー(上昇局面での追随)が89.95である一方、ダウンサイド・キャプチャー(下落局面での耐性)は79.15となっています。つまり、S&P 500高配当指数は市場の上昇局面でThe 500に近いパフォーマンスを維持しつつ、下落局面では相対的に下げ幅が抑えられていることが分かります。