Este artículo fue publicado en inglés en el blog de Indexology® el 13 de agosto de 2025.

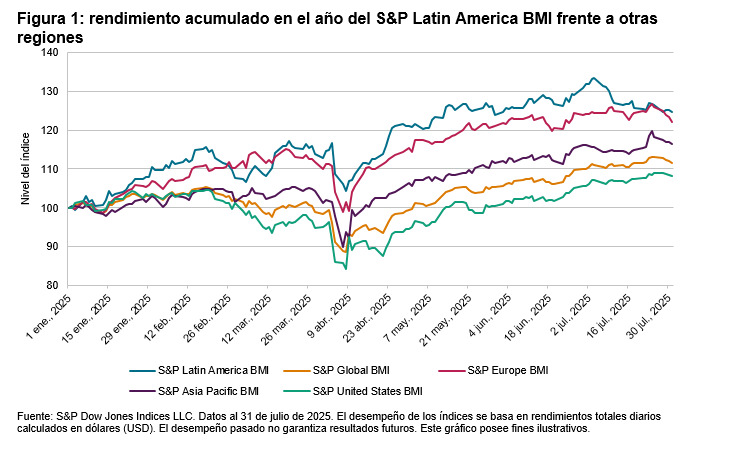

Este año, América Latina ha sido la música más fuerte en la discoteca del mercado de valores. Como muestra la figura 1, el S&P Latin America BMI (alza acumulada de 24.7%) ha superado a otras regiones durante la mayor parte del año.

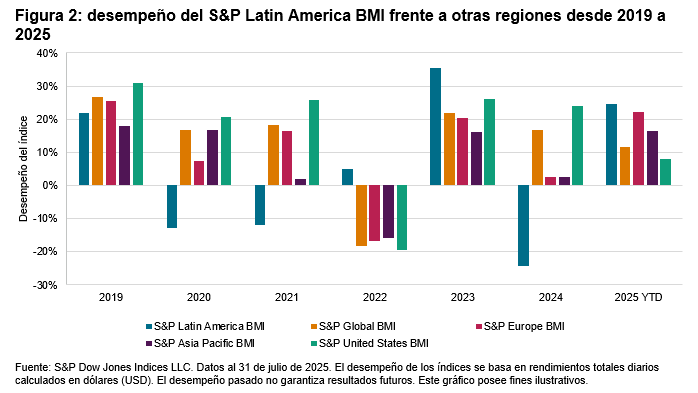

En particular, el S&P Latin America BMI está recuperándose de haber tenido el peor desempeño entre las distintas regiones el año pasado, cuando cerró con una caída de 24.4%. Como muestra la figura 2, desde 2019, la región ha tenido períodos tanto de rendimiento superior como inferior.

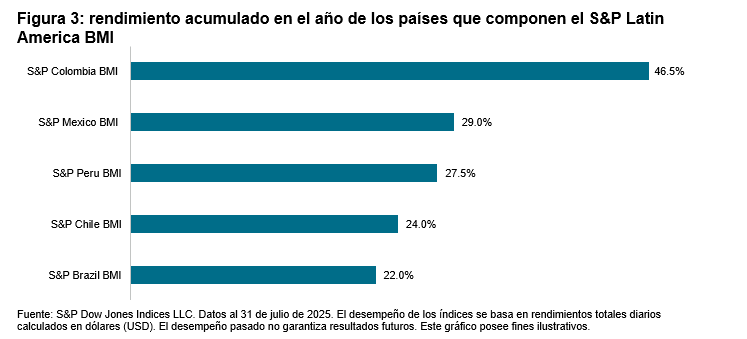

Al cierre de julio, todos los países que componen el S&P Latin America BMI presentan un alza superior a 20% en lo que va del año, periodo en que Colombia lidera los resultados con un aumento de 46.5% (ver figura 3). Brasil y México, que tienen los mayores pesos en el S&P Latin America BMI, han contribuido con 13.2% y 7.7% al rendimiento general del índice, respectivamente.