Este artículo fue publicado en inglés en el blog de Indexology® el 26 de junio de 2025.

A pesar de las tensiones geopolíticas incipientes, las acciones de EE. UU. han mostrado una recuperación extraordinaria en el último trimestre, en el que el S&P 500® tuvo un alza intratrimestral de 9% hasta el 25 de junio de 2025, impulsado por las notables utilidades de las grandes empresas tecnológicas. Mientras tanto, con la inminente reconstitución de los índices de Russell. El foco del mercado ha cambiado hacia las empresas de menor capitalización, que han tenido más dificultades, reflejadas en la pérdida de 6% del S&P SmallCap 600® en lo que va del año, que significa un desempeño 10% inferior al The 500™. Las dificultades, incluyendo la incertidumbre arancelaria, el aumento de los rendimientos del Tesoro y la debilidad del dólar han afectado a las empresas de menor capitalización, que tienden a ser más sensibles al mercado interno.

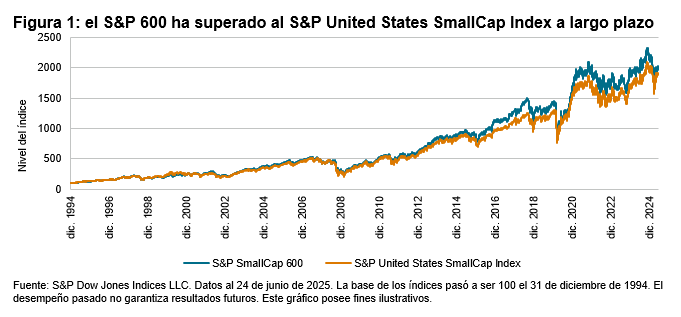

Con la reconstitución de los índices de Russell a la vuelta de la esquina, podría ser un momento oportuno para examinar el desempeño histórico de las empresas más pequeñas, que por lo general enfrentan retos diferentes a los de sus homólogas de alta capitalización. Numerosos estudios, entre los que destacan el de Fama y French, han documentado la prima de baja capitalización, o el desempeño superior a largo plazo de las acciones pequeñas. Pero no todos los índices de baja capitalización se crean igual. El S&P SmallCap 600 ha tenido un desempeño superior al universo más amplio de acciones de baja capitalización de EE. UU., con excesos en el retorno acumulados de más del 90% frente al S&P United States SmallCap Index desde diciembre de 1994 (ver figura 1).

Un catalizador clave de este desempeño superior ha sido el sesgo de calidad del S&P 600. El índice forma parte del S&P Composite 1500®, un índice más amplio, que exige que las empresas tengan un historial de utilidades positivas en el momento de su primera inclusión (entre otros criterios) para ser elegibles. El criterio de las utilidades ayuda a filtrar las empresas persistentemente no rentables. La calidad ha sido un factor especialmente relevante en lo que va de año; aunque el The 500 y el S&P 600 han tenido suertes muy dispares, un rasgo que han compartido es el desempeño superior de las acciones de calidad. La figura 2 ilustra que, aunque su desempeño relativo se ha reducido, tanto el

S&P 500 Quality Index como el S&P SmallCap 600 Quality Index han superado a sus respectivos índices de referencia en lo que va de año.