|

Este artículo fue publicado en inglés en el blog de Indexology® el 25 de mayo de 2026. |

La medición del desempeño de los gestores activos frente a los índices de referencia no es nueva. El estudio más antiguo data de hace más de 90 años, cuando Alfred Cowles concluyó que “las pruebas estadísticas de los mejores registros individuales no lograron demostrar que estos presentaran habilidad e indicaron que lo más probable es que fueran resultados del azar”.

Cuarenta años después, en la década de 1970, los mercados financieros estuvieron cada vez más dominados por inversionistas profesionales en lugar de los inversionistas minoristas de la época de Cowles. En su artículo The Loser’s Game (“El juego del perdedor”), Charles Ellis concluyó que “al contrario del objetivo normalmente establecido de tener un desempeño superior a la media del mercado, los gestores de inversiones no están venciendo al mercado: el mercado los está derrotando a ellos”.

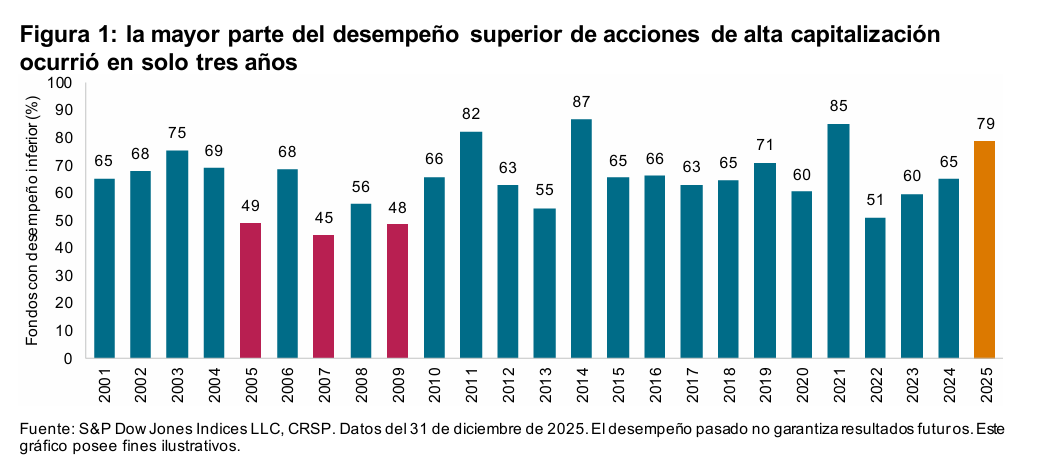

Menos de 30 años después, el Scorecard SPIVA® se lanzó en 2002 y continúa registrando los resultados del prolongado debate entre inversión activa e inversión pasiva. Superar al mercado es una tarea difícil: se han registrado solo tres años de rendimiento superior frente al S&P 500® a lo largo de 25 años. Para nuestra categoría más amplia y estudiada, 2025 no fue una excepción y 79% de todos los fondos de alta capitalización de EE. UU. tuvieron un desempeño inferior al S&P 500.

Es importante señalar que las tasas de desempeño inferior presentadas en la figura 1 utilizan el conjunto de oportunidades disponible al inicio del período como denominador para representar el sesgo de supervivencia. Realizamos un recuento simple de los fondos que han sobrevivido y superado al índice, y luego informamos el porcentaje de rendimiento superior al índice. Por lo tanto, los fondos fusionados o liquidados se cuentan como fondos con desempeño inferior.

Para comprender mejor el impacto de la supervivencia en el desempeño inferior, la figura 2 muestra el desglose del rendimiento de los fondos de alta capitalización en tres categorías: fondos que no sobrevivieron, fondos que sobrevivieron y tuvieron un desempeño inferior y aquellos que sobrevivieron y vencieron al índice. Durante un período de un año, 82.5% de los fondos de alta capitalización tuvo un desempeño inferior al The 500®. Cabe destacar que la mayor parte de este desempeño inferior provino de fondos que sobrevivieron pero que aun así tuvieron un desempeño inferior, lo que da muestra de los desafíos de vencer al índice de referencia independientemente del tratamiento de los fondos fusionados o liquidados.

Sin embargo, durante un período de 20 años, la mayor parte de los resultados inferiores de la categoría provino de fondos que no sobrevivieron, lo que resalta la importancia que tiene la supervivencia en horizontes temporales más largos. Estas tendencias también apuntan a la naturaleza competitiva del negocio de la gestión activa, en el que los ganadores tienden a ser recompensados con entradas de capital por parte de los propietarios de activos, pero los perdedores generalmente son castigados con liquidaciones y tienen menos probabilidades de sobrevivir durante períodos más largos.