Este artículo fue publicado en inglés en el blog de Indexology® el 19 de mayo de 2026.

Así como artistas latinoamericanos dominaron los rankings musicales en 2025, las acciones de la región ofrecieron un desempeño notable el año pasado. Mientras los mercados enfrentaban cambios en las tasas de interés y transiciones económicas, América Latina se destacó como una de las regiones con mejor desempeño a nivel mundial. El S&P Latin America BMI dio la nota alta con un fuerte aumento de 53.8% durante el año, superando al S&P Global BMI en 31.8% medido en dólares de EE. UU.

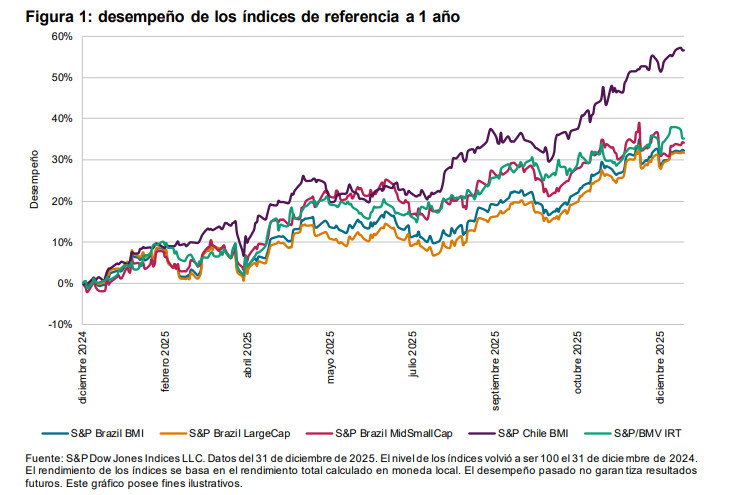

Como ilustra la figura 1, este crecimiento fue generalizado. Chile fue el claro destacado con un aumento de 56.6% del S&P Chile BMI, seguido por el S&P/BMV IRT de México con 35.2%. Brasil también tuvo una recuperación sólida tras su caída en 2024, y el S&P Brazil BMI tuvo un alza de 32.2%.

¿Los fondos activos estuvieron en sintonía con el amplio repunte o terminaron desentonando? Los resultados, detallados en el Scorecard SPIVA para América Latina de cierre de 2025, fueron variados. Mientras que los fondos activos de renta variable de capitalización alta en Brasil tuvieron un desempeño relativamente bueno, la mayoría de los fondos activos en todas las demás categorías regionales no lograron captar toda la magnitud del aumento de 2025. Como muestra la figura 2, en un horizonte de 10 años, un desempeño inferior alto (más de 75%) siguió siendo la norma indiscutible en todas las categorías.