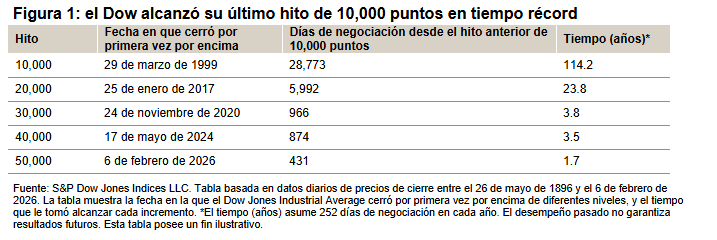

Este artículo fue publicado en inglés en el blog de Indexology® el 16 de abril de 2026.

Los mercados de capitales ofrecen varias fuentes primarias de ingreso a los inversionistas, incluyendo el interés del mercado monetario, los cupones de bonos y los dividendos de acciones. Las fuentes de ingreso alternativas abundan y, más recientemente, la innovación dentro de la industria de fondos cotizados en bolsa (ETFs) ha presentado estrategias de ingresos basadas en opciones a una gama más amplia de participantes del mercado.

En EE. UU., los inversionistas tanto grandes como pequeños, han utilizado durante mucho tiempo los mercados de opciones para generar ingresos, ya sea negociando opciones directamente o indirectamente a través de productos estructurados. En años más recientes, los ETFs basados en opciones también han alcanzado popularidad, ya que una variedad de estrategias conocidas colectivamente como estrategias de “opción de compra cubierta” (o “venta de call cubierta”) se utilizan cada vez más para generar ingresos, reducir la volatilidad y potenciar el rendimiento ajustado por riesgo en ciertos regímenes de mercado. ¿Cómo funcionan y cuál es su papel en la generación de ingresos?

¿Qué hace una opción de compra cubierta?

Una estrategia de opción de compra cubierta combina:

- Una inversión en un activo (por ejemplo, un portafolio que sigue al S&P 500®); y

La venta de una opción de compra sobre el mismo activo (o correlacionado).

Al vender opciones de compra, el inversionista recibe una prima inicial, y cualquier monto adeudado en la opción de compra (que ocurre si el activo subyacente supera el precio de ejercicio) está “cubierto” por las utilidades de la primera inversión. La repetición regular de tales ventas puede proporcionar un flujo de ingresos relativamente constante, con la compensación natural de que el inversionista no se beneficiará simultáneamente de manera completa de las ganancias de precio en el activo, ya que todas o una parte de esas ganancias se compensan con pérdidas en las opciones vendidas.

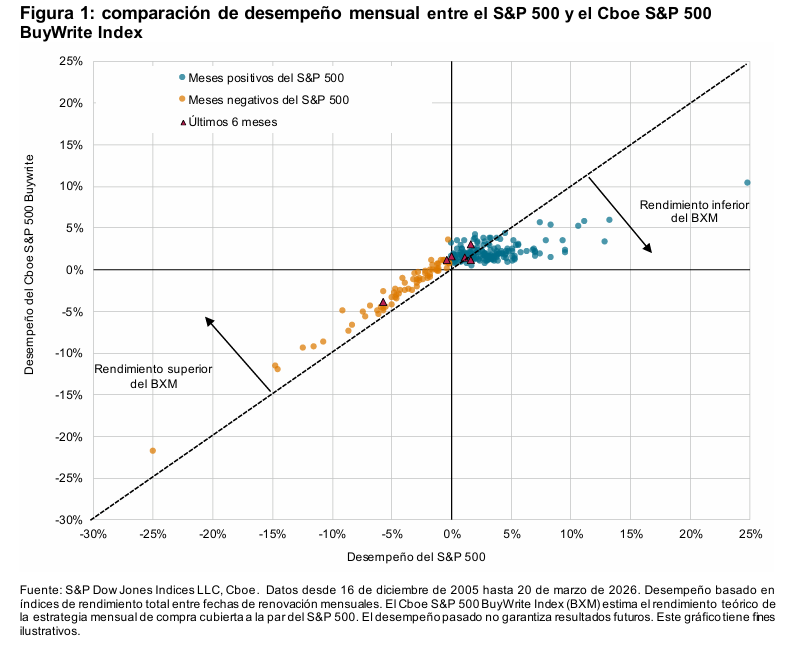

En términos simples, las estrategias de opción de compra cubierta intercambian algo de potencial alcista por ingreso de prima de las opciones, reduciendo el rango de resultados. Esta compensación se ilustra mediante la comparación de desempeño mensual de la estrategia mensual de opción de compra cubierta a la par del S&P 500 (medida por el Cboe S&P 500 BuyWrite Index o BXM) frente al S&P 500 durante un período de 20 años (ver figura 1). Por ejemplo, durante los recientes seis periodos mensuales entre el 19 de septiembre de 2025 y el 20 de marzo de 2026, el desempeño mensual del BXM osciló entre

-3.8% y 3.1% en comparación con el rango del S&P 500 situado entre -5.0% y 2.5%, y el primer índice tuvo un desempeño superior en cinco de los seis meses.