Este artículo fue publicado en inglés en el blog de Indexology® el 13 de octubre de 2025.

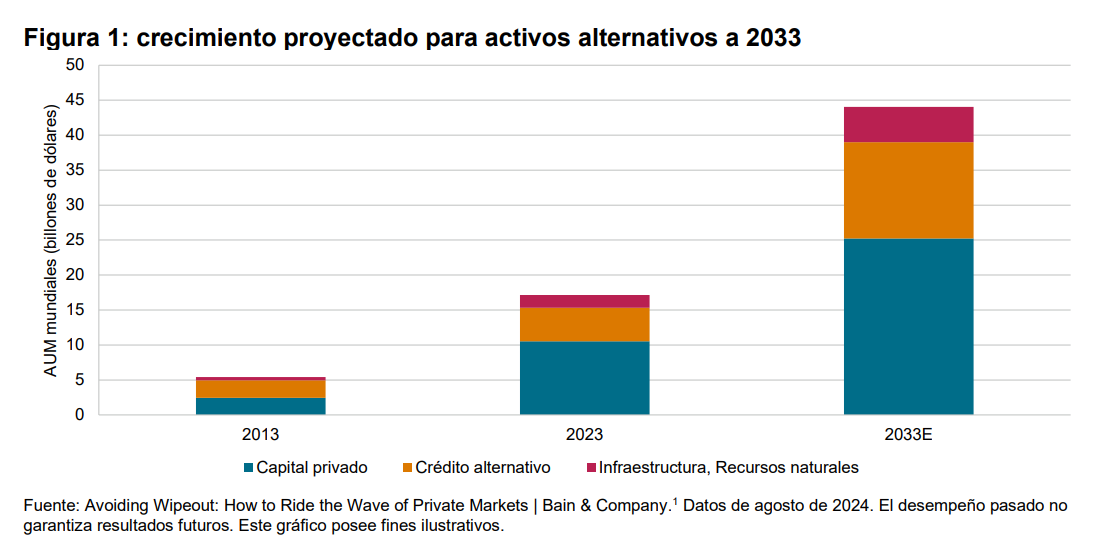

El panorama de la inversión está experimentando una transformación notable, ya que el área de los mercados privados ha generado un interés creciente entre nuevas clases de inversionistas. Este cambio refleja una reconsideración más amplia de la diversificación, el potencial de rendimiento y las estrategias de construcción de carteras. A medida que el interés en el capital privado y el crédito privado continúa expandiéndose, S&P Dow Jones Indices (S&P DJI) busca apoyar esta creciente demanda a través de soluciones innovadoras basadas en índices que promueven la transparencia, la eficiencia y la accesibilidad.