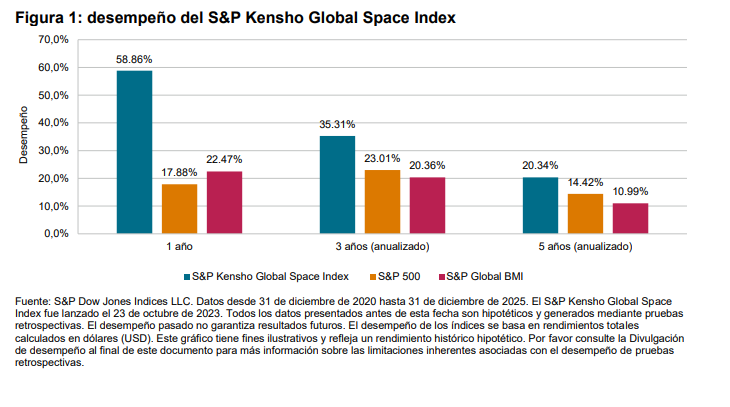

Este artículo fue publicado en inglés en el blog de Indexology® el 29 de enero de 2026.

Los mercados de renta variable de EE. UU. han sido sacudidos en los últimos días, comenzando con un optimismo inicial en torno a las utilidades de las grandes tecnológicas que impulsó el S&P 500® a un máximo intradía, seguido por las posteriores reacciones decepcionantes a las ganancias, junto con la decisión de la Fed de mantener estables las tasas, lo que llevó a un fuerte retroceso para el The 500®.

La desaceleración en el sector tecnológico y la rotación hacia acciones de baja capitalización han sido temas importantes del mercado que han caracterizado el inicio de 2026. El S&P SmallCap 600® ha superado al The 500® en un 4% hasta el 28 de enero de 2026, impulsado por un fuerte crecimiento económico y sólidas ganancias de las empresas.

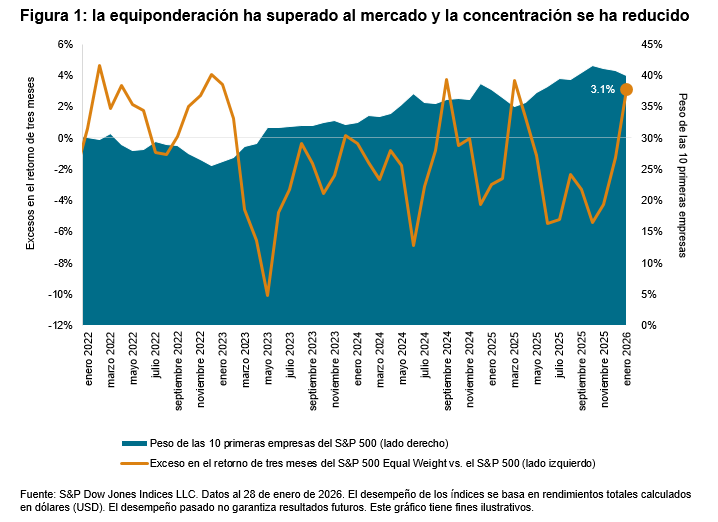

A medida que la amplitud de los rendimientos ha comenzado a expandirse más allá de los líderes de megacapitalización, puede ser un interesante momento para examinar estrategias de equiponderación, las cuales por diseño tienen un sesgo hacia la baja capitalización y ofrecen una base más amplia que sus pares ponderados por capitalización de mercado.

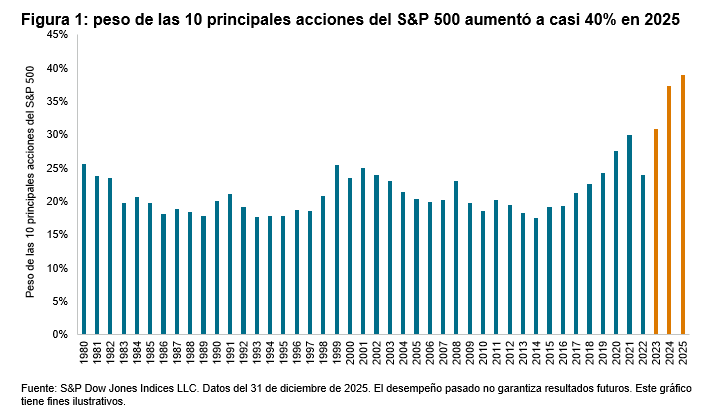

La figura 1 muestra que el S&P 500 Equal Weight Index ha superado al S&P 500 ponderado por capitalización en un 3% durante los tres meses finalizados el 28 de enero de 2026, coincidiendo con una disminución en la concentración del mercado, según la cual el peso conjunto de las 10 principales compañías del The 500 cayó por debajo del 40% desde el tercer trimestre de 2025.

Cabe destacar que la participación en el mercado se ha expandido más allá de las empresas de megacapitalización. Tras el pico en la concentración a principios de noviembre, las fuentes del desempeño del S&P 500 se han desplazado a lo largo de los segmentos de capitalización. La figura 2 muestra que, aunque las 100 principales compañías representaron la mayoría de las alzas del índice durante la mayor parte de 2025, la debilidad de las empresas de megacapitalización ha provocado que su contribución decline considerablemente desde entonces, ya que el rendimiento superior se ha trasladado a las 400 empresas de menor peso.