Este artículo fue publicado en inglés en el blog de Indexology® el 19 de noviembre de 2025.

A medida que los asesores financieros utilizan cada vez más estrategias basadas en índices para ayudar a ampliar sus prácticas, muchos recurren a los proveedores de índices no solo en busca de referencias, sino también de información. Un reciente artículo de investigación de Cerulli Associates analiza por qué y cómo un segmento de asesores, conocido como “usuarios de contenido de proveedores de índices”, está utilizando activamente estos conocimientos para orientar su toma de decisiones e interacciones con los clientes.

Por qué y cómo los asesores utilizan el contenido del proveedor de índices

Según Cerulli, el 37% de los asesores financieros afirma utilizar la información de los proveedores de índices, siendo los asesores de inversiones registrados independientes (RIAs) el tipo de asesor más propenso (44%) a utilizar estos insumos.

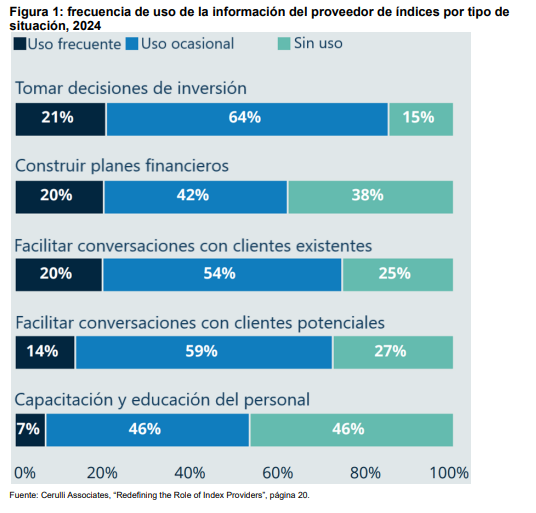

Los asesores están utilizando datos, liderazgo de opinión y documentación metodológica mientras llevan a cabo diversas funciones de asesoramiento. Como se muestra en la figura 1, los casos de uso más comunes son tomar decisiones de inversión (85%), así como facilitar conversaciones con clientes (74%) y posibles clientes (73%). Algunos asesores también están utilizando contenido mientras construyen planes financieros (62%) y capacitan y educan a su personal (53%). Como señaló un RIA independiente entrevistado por Cerulli, “me baso en los Scorecards de Persistencia de S&P y en un scorecard de índices. Algunos de esos datos me sirven de orientación”.

Estas prácticas ilustran cómo los proveedores de índices pueden desempeñar un papel más amplio en la educación de los gestores de patrimonio al ofrecer recursos que ayuden a los asesores a explicar a su clientela el valor potencial de las estrategias basadas en índices.