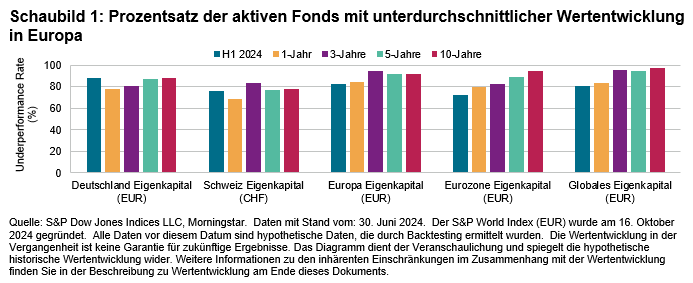

Wie in der SPIVA Global Scorecard, hervorgehoben, erwies sich die erste Hälfte des Jahres 2024 als ein schwieriges Marktumfeld für aktive Manager in den entwickelten Aktienmärkten. Die Performance von aktiv verwalteten Fonds mit Sitz in Europa spiegelte diesen Trend wider: 82,3% der Aktienfonds in Europa und 72,7% der Aktienfonds in der Eurozone entwickelten sich schlechter als der S&P Europe 350® bzw. S&P Eurozone BMI.

Die Manager von deutschen Aktienfonds hatten es in den letzten sechs Monaten besonders schwer: 87,8 % konnten die Gesamtrendite des S&P Germany BMI von 7,9 % nicht übertreffen. Die Fonds der Kategorie Aktien Schweiz schnitten dagegen etwas besser ab, mit einer Underperformance-Rate von 76,4% gegenüber der Gesamtrendite des S&P Switzerland BMI von 9,4%. Obwohl dies ein vergleichsweise besseres Ergebnis innerhalb der europäischen Region ist, schneidet dieses Ergebnis deutlich schlechter als erwartet ab, wenn man es mit der im Jahr 2023 beobachteten Underperformance von 48,5% vergleicht.

Im ersten Halbjahr 2024 konnten die aktiven Anleihemanager in Europa den allgemein günstigen Rückenwind durch die Faktoren Kredit, Liquidität und Laufzeit gut nutzen. In allen drei auf EUR denominierten Anleihekategorien erzielten die Manager eine Outperformance von 66,5%, 64,8% bzw. 73,1% für die Kategorien Staatsanleihen, Unternehmensanleihen und Hochzinsanleihen.

Marktkontext: H1 2024 und darüber hinaus

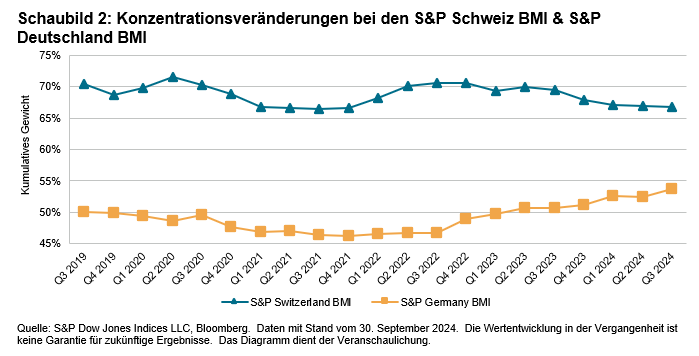

Die europäischen Aktienmärkte haben in der ersten Hälfte des Jahres 2024 gezeigt, dass der weithin diskutierte Trend der Dominanz von Mega-Caps nicht nur bei US-Aktien zu beobachten ist. Die Outperformance der allergrößten Namen führte zu einer stärkeren Konzentration in den meisten wichtigen Märkten, insbesondere in Deutschland, wo das Gewicht der zehn größten Werte zwischen dem 31. Dezember 2023 und dem 30. Juni 2024 um fast 5 % zunahm. Eine Ausnahme bildete die Schweiz, die einen Rückgang von 0,3 % verzeichnete. Der letztgenannte Trend dürfte sich in der zweiten Jahreshälfte fortsetzen, nachdem er bis zum Ende des dritten Quartals 2024 um fast 2 % gesunken ist. Abbildung 2 zeigt die durchschnittliche kumulative Gewichtung der zehn größten Bestandteile in den vergangenen Quartalen sowohl für den S&P Switzerland BMI als auch für den S&P Germany BMI.

Die europäischen Aktien begannen das Jahr im Vergleich zu den globalen Märkten im Allgemeinen langsam und verloren zu Beginn der zweiten Jahreshälfte weiter an Schwung. Der S&P Europe 350 und der S&P Eurozone BMI erzielten im dritten Quartal 2024 eine Rendite von 2,4 % bzw. 3,2 %, gegenüber 9,8 % bzw. 8,2 % im ersten Halbjahr 2024. Die Chancen für aktive Manager von Aktienfonds in der Schweiz scheinen sich verbessert zu haben, da nur 54,9% der Benchmarkkonstituenten dieser Kategorie im Quartalsverlauf schlechter abschnitten als die Gesamtrendite (gegenüber 68,6% in H1 2024). Das Umfeld für deutsche "Stockpicker" blieb jedoch schwierig: 67,3% der S&P Germany BMI-Konstituenten erzielten im dritten Quartal 2024 eine Underperformance, verglichen mit 69,1% in der ersten Jahreshälfte.