Este artigo foi publicado em inglês no blog de Indexology® em 13 de agosto de 2025.

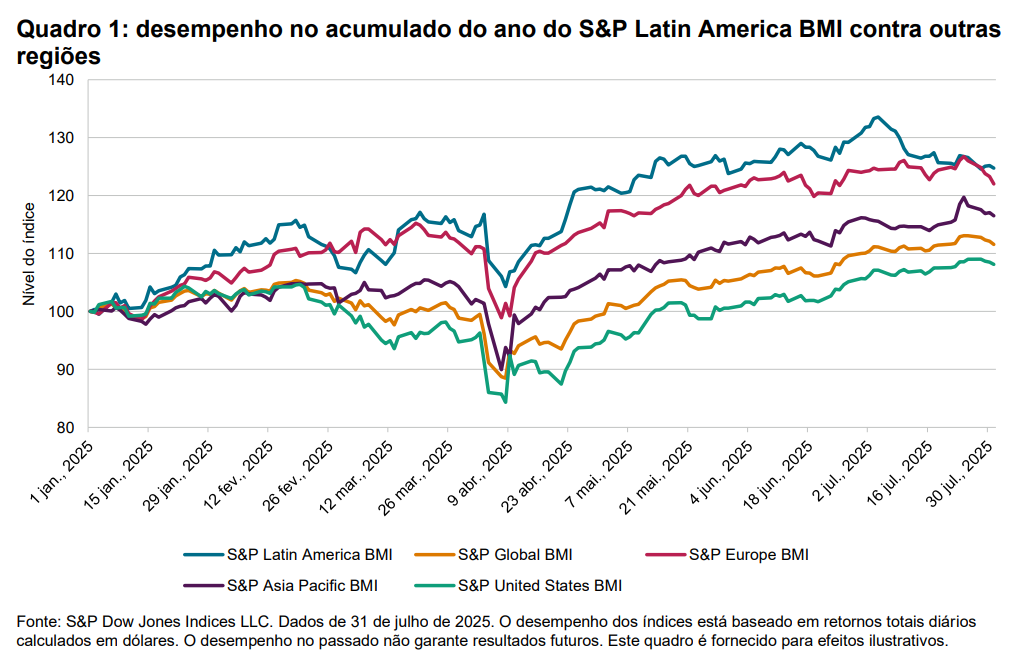

Este ano, a América Latina tem sido a música mais alta na discoteca do mercado de ações. Como mostra o quadro 1, o S&P Latin America BMI (alta de 24,7% no acumulado do ano) ganhou de outras regiões na maior parte do ano.

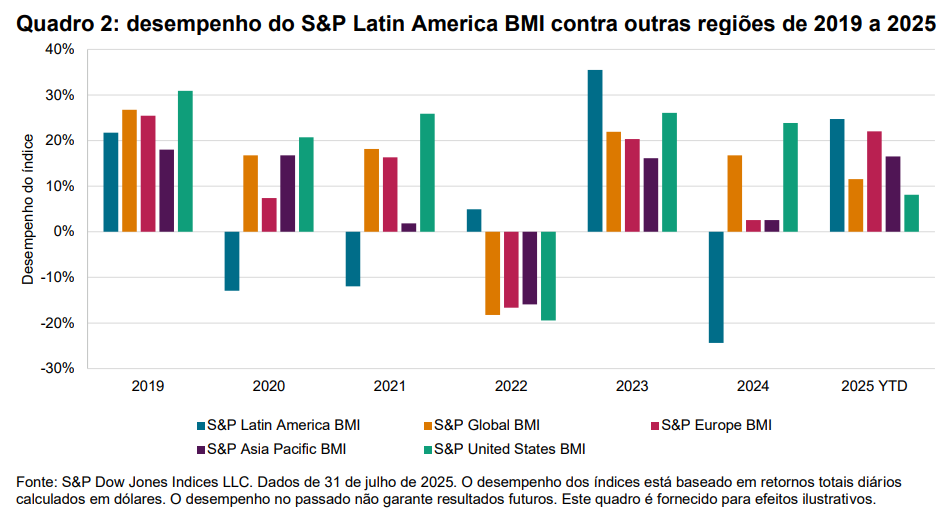

É importante destacar que o S&P Latin America BMI está se recuperando de ter sido a região com o pior desempenho no ano passado, quando fechou com uma queda de 24,4%. Como demonstra o quadro 2, desde 2019, a região teve períodos de desempenho superior e desempenho inferior.

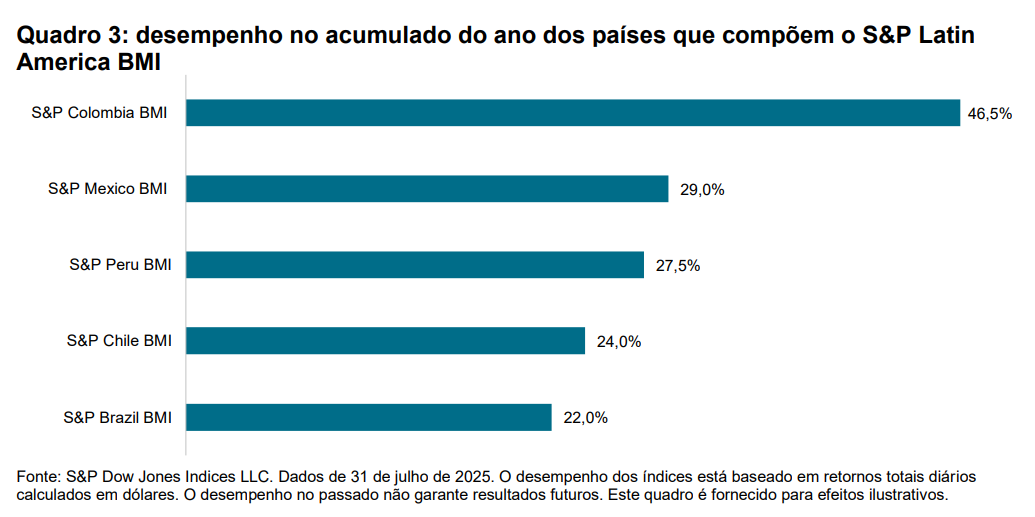

Até o fechamento de julho, todos os países que compõem o S&P Latin America BMI tiveram uma alta superior a 20% no acumulado do ano, e a Colômbia liderou estes resultados com 46,5% (veja o quadro 3). O Brasil e o México, que têm os maiores pesos no S&P Latin America BMI, contribuíram com 13,2% e 7,7% para o retorno geral do índice, respectivamente.