Este artigo foi publicado em inglês no blog de Indexology® em 23 de junho de 2025.

O S&P 500®, comumente chamado de The 500™, passou por sua última atualização trimestral, comumente conhecida como rebalanceamento, no final da semana passada. Os rebalanceamentos do S&P 500 ocorrem após o fechamento da terceira sexta-feira do último mês de cada trimestre e podem envolver alterações nos componentes (adições e exclusões), bem como atualizações nas características das empresas, como mudanças no número de ações em circulação para refletir os dados mais recentes disponíveis publicamente.

Recentemente, muitos participantes do mercado ficaram surpresos ao ver, ou melhor, ao não ver, nenhuma mudança nos componentes do S&P 500 durante o rebalanceamento de junho de 2025. Uma rápida olhada no histórico recente sugere que há alguma justificativa para essas reações: cada atualização trimestral entre junho de 2022 e março de 2025 coincidiu com as adições e exclusões anunciadas para o S&P 500.

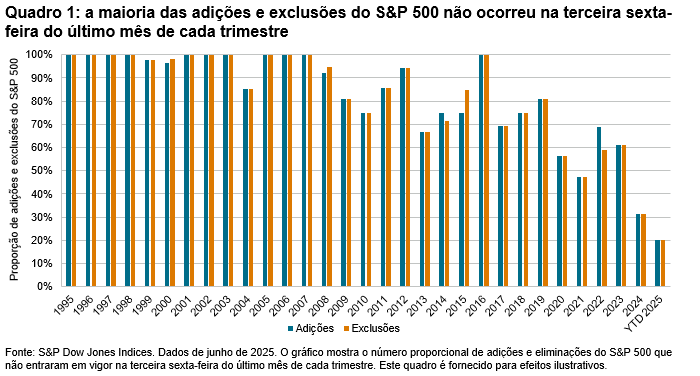

Entretanto, há mais do que apenas um precedente histórico para uma atualização trimestral sem adições e exclusões no S&P 500; de fato, esse é um resultado muito comum! Cerca de 90% das quase 800 alterações de componentes do S&P 500 desde 1995 não ocorreram na terceira sexta-feira do último mês de cada trimestre. O quadro 1 mostra que houve muitos anos sem alterações nos componentes nessas datas, demonstrando que o giro nos rebalanceamentos do S&P 500 foi normalmente impulsionado por atualizações nas características das empresas.

O momento das alterações históricas dos componentes reflete vários pontos importantes. Primeiro, as adições e exclusões do S&P 500 ocorrem de forma contínua, conforme necessário, e não em datas definidas de reconstituição ou rebalanceamento. Segundo, cerca de 70% das exclusões desde 1995 foram causadas por eventos corporativos, como fusões e aquisições, que afetaram a elegibilidade dos componentes do índice. O comitê do índice responsável pela manutenção do S&P 500 não tem controle sobre o momento desses eventos, mas qualquer exclusão do índice decorrente exige uma adição correspondente para manter a contagem de 500 empresas no índice.

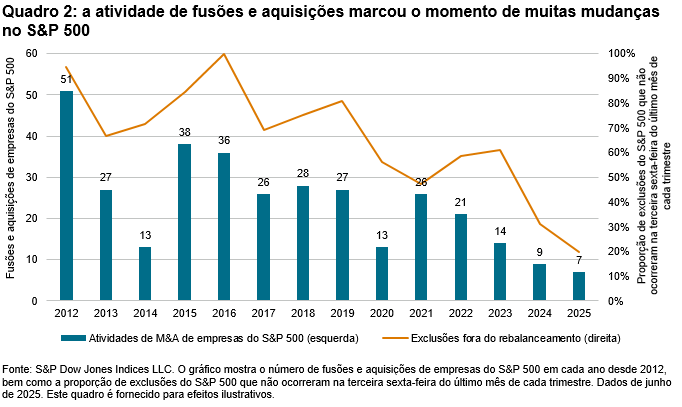

O quadro 2 ilustra melhor esses pontos comparando: a) o número de fusões e aquisições (M&A) de empresas do S&P 500 (barras azuis) e b) a proporção de mudanças nos componentes do S&P 500 que ocorreram entre as atualizações trimestrais (linha laranja) desde 2012. Considerando que a atividade de fusões e aquisições impulsionou muitas mudanças nos componentes, talvez não seja surpreendente que os anos com maior atividade de fusões e aquisições tenham registrado uma proporção maior de mudanças entre as atualizações trimestrais padrão e vice versa.