Este artigo foi publicado em inglês no blog de Indexology® em 20 de outubro de 2025.

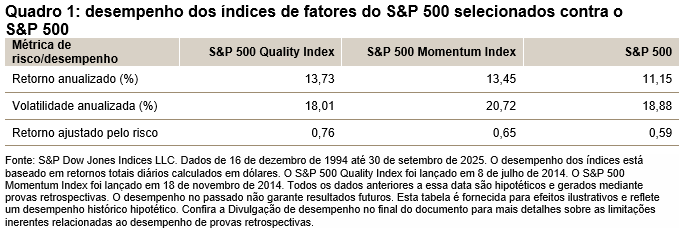

No longo prazo, tanto o S&P 500® Quality Index quanto o S&P 500 Momentum Index superaram o mercado geral (medido pelo S&P 500) em matéria de retornos absolutos e ajustados ao risco. O fator de qualidade concentra-se em empresas financeiramente fortes e estáveis, enquanto o momento acompanha ações com tendências de preços sustentadas. Quando combinadas, essas estratégias criam uma dupla complementar que pode aprimorar a diversificação em vários ambientes de mercado. Neste blog, revisaremos suas metodologias, características principais e desempenho.

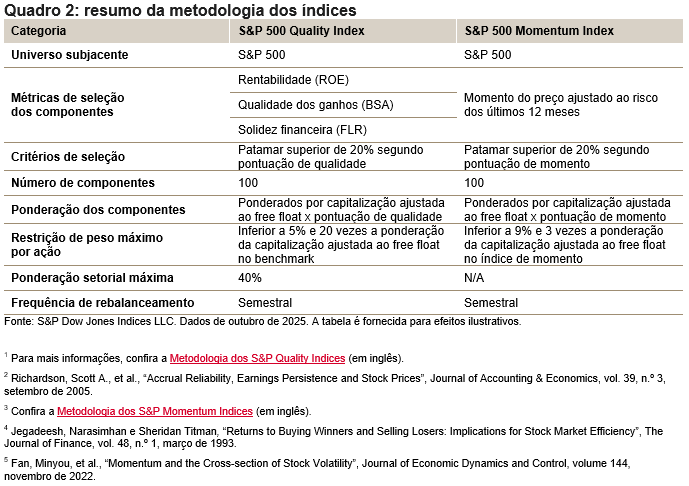

Revisão da metodologia

A alta qualidade é tipicamente associada à rentabilidade forte de uma empresa, à alta qualidade dos ganhos e à solidez financeira. Para refletir essas características de qualidade, os índices de qualidade da S&P DJI utilizam três métricas-chave: retorno sobre o patrimônio (ROE) para avaliar a rentabilidade, a razão de acréscimos do balanço (BSA) para avaliar a qualidade dos ganhos e a razão de alavancagem financeira (FLR) para medir o nível de dívida sobre o patrimônio (veja o quadro 2).

Os índices de momento se concentram em valores mobiliários que demonstraram um desempenho relativo forte no período recente, posicionando-se para alcançar um desempenho superior sustentado. Os índices de momento da S&P DJI geralmente utilizam o momento do preço ajustado ao risco de 12 meses para selecionar ações classificadas no primeiro quintil. Para representar os efeitos de inversão de curto prazo, o mês mais recente é omitido ao calcular o momento do preço. O uso do momento ajustado ao risco, em vez do momento do preço bruto, pode ajudar a mitigar os efeitos negativos do risco não sistemático associado ao momento bruto e reduzir os riscos de queda.