Este artigo foi publicado em inglês no blog de Indexology® em 24 de setembro de 2025.

O mercado brasileiro de renda fixa é um dos mais profundos entre os mercados emergentes, com uma dívida pública pendente de mais de 8 trilhões de reais (aproximadamente 75% do PIB) e um mercado de títulos de dívida corporativa dominado por instrumentos flutuantes atrelados ao Certificado de Depósito Interbancário (CDI).

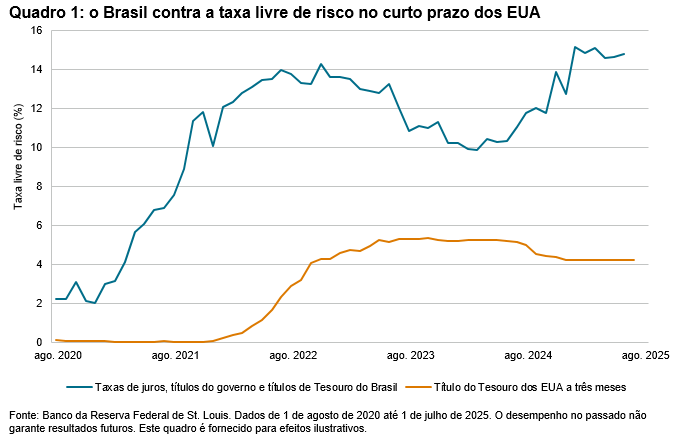

Os participantes do mercado doméstico estão acostumados a altos rendimentos nominais; os títulos do Tesouro local vinculados à Selic frequentemente oferecem retornos de dois dígitos, criando um forte viés para o mercado interno. No entanto, por mais atraentes que essas taxas básicas possam parecer para alguns participantes do mercado, elas não são um substituto para a exposição diversificada ao crédito. Para alocadores institucionais, os títulos corporativos denominados em dólares americanos podem proporcionar acesso a emissores mundiais, setores da indústria e prêmios de crédito que não estão totalmente representados no Brasil.

O desafio, no entanto, é que a exposição ao crédito em dólares não coberta tende a vir com uma volatilidade cambial significativa, em muitos casos, as variações do real brasileiro podem sobrepujar o desempenho do crédito subjacente. Essa tensão entre a riqueza do carry local e a diversificação dos mercados globais levanta uma questão central para os alocadores de ativos: como os participantes do mercado brasileiro podem acessar os mercados de crédito do mundo enquanto gerenciam o risco cambial excessivo?

Apresentando os índices iBoxx BRL Hedged USD Credit

Para enfrentar esse desafio, a S&P Dow Jones Indices (S&P DJI) lançou dois novos índices: o iBoxx USD Liquid Investment Grade BRL Hedge Carry Index (BRL) e o iBoxx USD Liquid High Yield BRL Hedge Carry Index (BRL).

Usando uma estrutura de caixa, títulos de dívida e contratos futuros, os novos índices buscam reduzir a volatilidade cambial enquanto preservam o potencial de rendimento. Para equilibrar o acesso ao crédito com a gestão de risco, o iBoxx USD Liquid Investment Grade BRL Hedge Carry Index (BRL) tem um peso de 30% no iBoxx $ Liquid Investment Grade Index (BRL) para crédito central, um peso de 70% em caixa ganhando a taxa interbancária CETIP para atuar como um amortecedor de volatilidade e fonte de margem, e aplica uma sobreposição de -30% em contratos futuros em reais por meio do S&P/B3 BRL-USD Mini Futures Index (BRL) ER a fim de fornecer uma cobertura estrutural contra o risco cambial.