|

Este artigo foi publicado em inglês no blog de Indexology® em 25 de maio de 2026. |

A medição do desempenho da gestão ativa em relação aos índices de referência não é novidade. O estudo mais antigo data de mais de 90 anos atrás, quando Alfred Cowles concluiu que “os testes estatísticos dos melhores resultados individuais não conseguiram demonstrar que eles refletissem habilidade, indicando que, muito provavelmente, eram fruto do acaso”.

Quarenta anos depois, durante a década de 1970, os mercados financeiros passaram a ser cada vez mais dominados por investidores profissionais, em lugar dos investidores de varejo da época de Cowles. No seu artigo The Loser’s Game (“O jogo do perdedor”), Charles Ellis constatou que “contrariamente à meta geralmente estabelecida de superar a média do mercado, os gestores de investimentos não estão ultrapassando o mercado: é o mercado que está ganhando deles”.

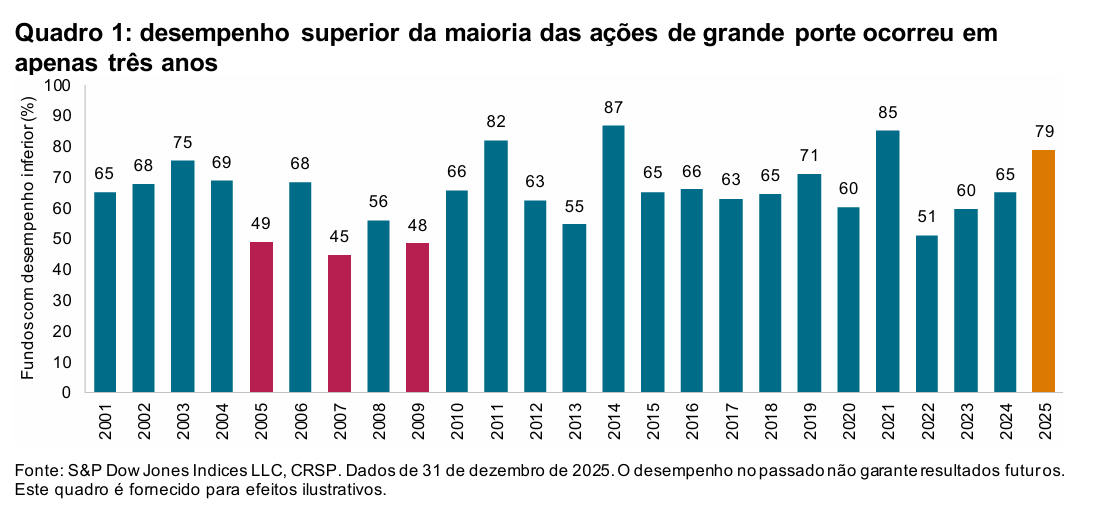

Menos de 30 anos depois, o Scorecard SPIVA® foi lançado em 2002, e continua a atuar como o encarregado oficial dos resultados do debate de longa data entre o investimento ativo e passivo. Superar o mercado é uma tarefa difícil: apenas três anos de desempenho superior em relação ao S&P 500® foram registrados ao longo de de 25 anos. Para nossa maior e mais observada categoria, 2025 não foi exceção e 79% de todos os fundos ativos large cap dos EUA perderam para o S&P 500.

Menos de 30 anos depois, o Scorecard SPIVA® foi lançado em 2002, e continua a atuar como o encarregado oficial dos resultados do debate de longa data entre o investimento ativo e passivo. Superar o mercado é uma tarefa difícil: apenas três anos de desempenho superior em relação ao S&P 500® foram registrados ao longo de de 25 anos. Para nossa maior e mais observada categoria, 2025 não foi exceção e 79% de todos os fundos ativos large cap dos EUA perderam para o S&P 500.

É importante notar que as taxas de desempenho inferior mostradas no quadro 1 utilizam o conjunto de oportunidades disponível no início do período como denominador para representar o viés de sobrevivência. Realizamos uma contagem simples dos fundos que sobreviveram e ganharam do índice e, em seguida, relatamos o percentual de desempenho superior ao índice. Portanto, fundos fundidos ou fundos liquidados são considerados como tendo desempenho inferior.

Para entender melhor o impacto da sobrevivência no desempenho inferior, o quadro 2 mostra a divisão do desempenho dos fundos large cap centrais em três categorias: fundos que não sobreviveram, fundos que sobreviveram e tiveram desempenho inferior e aqueles que sobreviveram e tiveram desempenho superior. Ao longo de um período de um ano, 82,5% dos fundos large cap centrais perderam para o The 500®. Notavelmente, a maior parte desse desempenho inferior veio de fundos que sobreviveram, mas ainda assim tiveram desempenho inferior, o que indica o desafio de ganhar do benchmark independentemente do tratamento dos fundos fundidos ou liquidados.

Ao longo de um período de 20 anos, no entanto, a maior parte do desempenho inferior da categoria veio de fundos que não sobreviveram, destacando a importância que a sobrevivência desempenha em horizontes temporais mais longos. Essas tendências também refletem a natureza competitiva do negócio da gestão ativa, em que os vencedores tendem a ser recompensados com entradas de capital por parte dos proprietários dos ativos, mas os perdedores são geralmente penalizados com encerramentos e têm menos chances de sobreviver por períodos mais longos.