Resumo

O Scorecard SPIVA da América Latina mede o desempenho de fundos de gestão ativa no Brasil, Chile e México, contra os seus respectivos benchmarks em diferentes horizontes de tempo, fornecendo estatísticas de taxas de desempenho inferior, taxas de sobrevivência e dispersão no desempenho dos fundos.

Destaques do fechamento de 2025

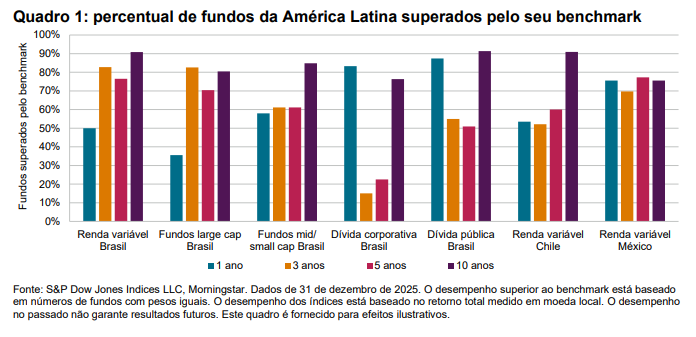

Os benchmarks da América Latina dispararam em 2025, e as taxas de desempenho inferior variaram entre os gestores ativos. A performance dos fundos ativos large cap no Brasil foi melhor do que a maioria, pois menos da metade perdeu para o benchmark. Nas outras categorias, pelo menos metade dos fundos ativos teve um desempenho inferior ao benchmark em 2025. Todas as categorias perderam para o benchmark no horizonte de 10 anos (ver quadro 1).

México

- 2025 foi um ano forte para as ações mexicanas, já que o S&P/BMV IRT subiu 35,2% durante o ano calendário. Cerca de três em cada quatro gestores de fundos ativos de renda variável do México (75,6%) apresentou desempenho inferior no horizonte de um ano. Em períodos mais longos, ganhar dos índices continuou a ser um desafio, pois 69,8%, 77,3% e 75,6% dos gestores perderam para o seu benchmark nos períodos de 3, 5 e 10 anos, respectivamente (ver relatório 1a).

- A mediana dos fundos ativos perdeu para o benchmark em 3,0% em 2025, uma tendência que persistiu ao longo do tempo, pois os fundos medianos apresentaram desempenho inferior em 1,6%, 2,0% e 3,1% nos períodos de 3, 5 e 10 anos, respectivamente (confira os relatórios 3 e 5). Durante o período de 10 anos, os gestores do primeiro quartil superaram o índice de referência em 0,3%.

- Mais uma vez, as taxas de sobrevivência dos fundos ativos no México permaneceram as mais altas da América Latina, atingindo 100,0%, 100,0%, 97,7% e 85,4% nos períodos de 1, 3, 5 e 10 anos, respectivamente (confira o relatório 2).

- Fundos menores tiveram um desempenho significativamente melhor do que fundos maiores em 2025. Os retornos médios dos fundos de renda variável do México foram 7,1% mais altos ponderados com pesos iguais do que quando ponderados por ativos (veja os relatórios 3 e 4).

Brasil

- O mercado brasileiro de valores teve uma recuperação em 2025 e o S&P Brazil BMI ganhou 32,2% após uma queda em 2024 (ver relatório 3). As empresas de grande porte, medidas pelo S&P Brazil LargeCap, subiram 31,7%, enquanto as empresas de médio e pequeno porte, medidas pelo S&P Brazil MidSmallCap, terminaram o ano com uma alta de 34,2%.

- Em 2025, 58,0% dos fundos mid/small cap do Brasil e 50,0% dos fundos de renda variável do Brasil perderam para os seus benchmarks. A história foi diferente para os fundos com ações maiores: um pouco mais de um terço (35,6%) dos fundos ativos large cap do Brasil perdeu para o seu benchmark.

- Gestores ativos de todas as categorias de renda variável perderam para os seus índices de referência no período de dez anos encerrado em 2025, registrando taxas de desempenho inferior de 90,8%, 80,5% e 84,9% nas categorias de fundos de renda variável, fundos large cap e fundos mid/small cap, respectivamente (ver relatório 1a).

Chile

- Em 2025, o mercado de ações do Chile teve um ano extraordinário e o S&P Chile BMI subiu 56,6% (ver relatório 3).

- Um pouco mais da metade dos gestores ativos de fundos de renda variável do Chile (53,5%) perdeu para o S&P Chile BMI ao longo do horizonte de 1 ano. A taxa de desempenho inferior aumentou em horizontes mais longos, atingindo 60,0% e 90,9% nos períodos de 5 e 10 anos, respectivamente (ver relatório 1a). Os fundos médios superaram o benchmark em 2,0% em 2025, mas ficaram atrás em 1,6% no período mais longo de 10 anos (ver relatório 5).

- No período de um ano, fundos menores superaram fundos maiores em 8,5%; os fundos ativos de renda variável do Chile aumentaram 63,1% ponderados com pesos iguais em comparação a 54,7% quando ponderados por ativos. Durante o período de 10 anos encerrado em 2025, no entanto, os desempenhos convergiram: os retornos com pesos iguais e os ponderados dos ativos tiveram médias de 11,3% e 11,1%, respectivamente (ver relatórios 3 e 4).

- Durante o período de dez anos, os gestores do primeiro quartil superaram o benchmark em 0,8% (ver relatórios 3 e 5).

Renda fixa

- Os fundos de renda fixa tiveram resultados relativamente ruins em 2025, apresentando taxas de desempenho inferior de 83,3% e 87,4% para os fundos brasileiros de dívida corporativa e dívida pública, respectivamente. Ao longo do período de 10 anos, as taxas de desempenho inferior atingiram 91,4% e 76,3% para os títulos de dívida pública do Brasil e os títulos de dívida corporativa do Brasil, respectivamente.

Contexto do mercado

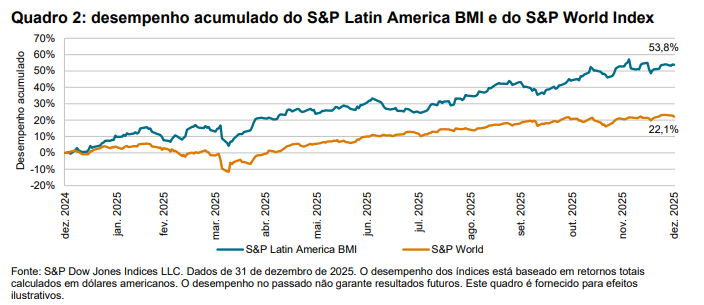

Embora as ações globais tenham apresentado altas em geral em 2025, a América Latina se destacou entre as regiões com melhor desempenho e o S&P Latin America BMI subiu 54,0% no ano, superando o benchmark S&P World Index em 31,8% em dólares (ver quadro 2).