Este artigo foi publicado em inglês no blog de Indexology® em 16 de abril de 2026.

Os mercados de capitais oferecem várias fontes primárias de receita para os investidores, incluindo juros do mercado monetário, cupons de títulos e dividendos de ações. Fontes alternativas de receita abundam e, mais recentemente, a inovação dentro da indústria de fundos cotados em bolsa (ETF) introduziu estratégias de receita baseadas em opções para uma gama mais ampla de participantes do mercado.

Nos Estados Unidos, investidores grandes e pequenos há muito tempo utilizam os mercados de opções para gerar receita, seja negociando opções diretamente ou indiretamente por meio de produtos estruturados. Nos últimos anos, ETFs baseados em opções também ganharam popularidade, à medida que uma série de estratégias coletivamente conhecidas como estratégias de “venda coberta de call” (ou “opção de compra coberta”) são cada vez mais usadas para gerar receita, reduzir a volatilidade e melhorar o desempenho ajustado pelo risco em certos regimes de mercado. Então, como eles funcionam e qual é o papel deles na geração de receita?

O que uma venda coberta de call realmente faz?

Uma estratégia de venda coberta de call combina:

- Investimento em um ativo (por exemplo, uma carteira que acompanha o S&P 500®); e

- Venda de uma opção de compra sobre o mesmo ativo (ou ativo correlacionado).

Ao vender opções de compra, o investidor recebe um prêmio antecipado, e quaisquer montantes devidos na opção de compra (se o ativo subjacente subir acima do preço de exercício) são “cobertos” pelos lucros do primeiro investimento. A repetição regular dessas vendas pode proporcionar um fluxo de receita relativamente estável, com a troca natural de que o investidor não se beneficiará simultaneamente de forma plena dos ganhos de preço no ativo, uma vez que todos ou parte desses ganhos são compensados por perdas nas opções vendidas.

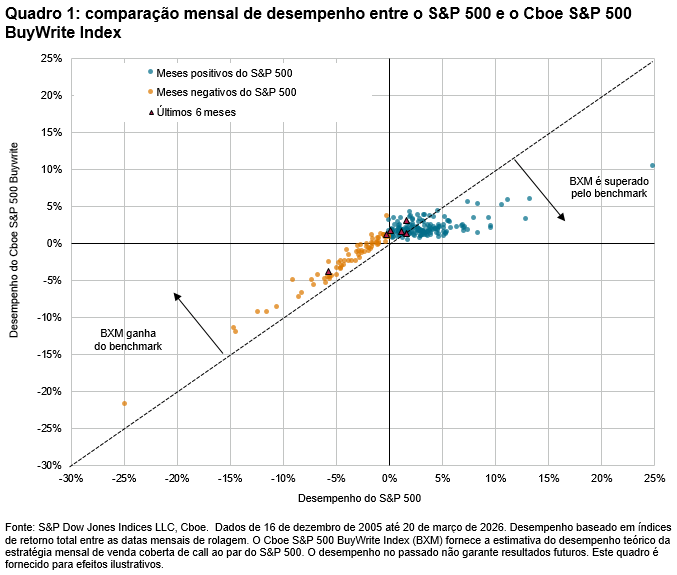

Simplificando, estratégias de venda coberta de call trocam parte do potencial de alta por receita de prêmio da opção, reduzindo a faixa de resultados. Essa troca é ilustrada através da comparação do desempenho mensal da estratégia mensal de venda coberta de call ao par do S&P 500, conforme medido pelo Cboe S&P 500 BuyWrite Index (BXM), versus o S&P 500 ao longo de um período de 20 anos (veja o quadro 1). Por exemplo, nos últimos seis períodos mensais entre 19 de setembro de 2025 e 20 de março de 2026, o desempenho mensal do BXM variou entre -3,8% e 3,1%, em comparação com a variação entre -5,0% e 2,5% no S&P 500; o primeiro índice superou o segundo em cinco dos seis meses.