Este artigo foi publicado em inglês no blog de Indexology® em 9 de junho de 2026.

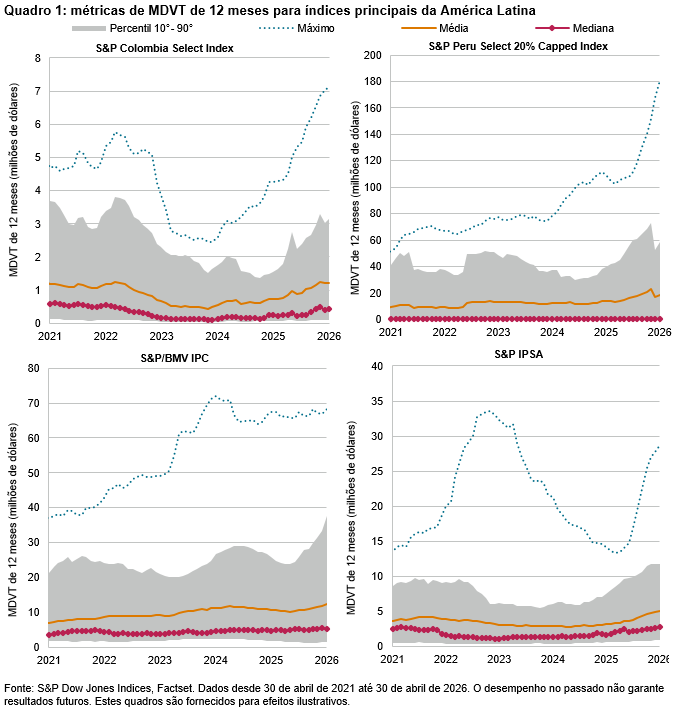

Nos últimos anos, os principais índices da América Latina apresentaram um desempenho forte, superando os ganhos do segmento mais amplo dos mercados emergentes: em termos de moeda local, o S&P Latin America BMI registrou um desempenho anualizado de 10,0% nos últimos cinco anos, enquanto o S&P Emerging BMI ficou atrás com um desempenho anualizado de 7,7%. Durante este período, os principais índices de referência da região também ganharam do seu benchmark de mercados emergentes, incluindo o S&P/BMV IRT para o México (alta de 10,9%), o S&P Colombia Select Index para a Colômbia (alta de 19,3%), o S&P IPSA para o Chile (alta de 19,5%) e o S&P Peru Select 20% Capped Index para o Peru (alta de 24,3%). Espera-se que um desempenho como este se traduza em maior liquidez nos mercados locais. Neste artigo, vamos explorar como a liquidez se comportou no período observado.

Medir a liquidez do mercado pode ser desafiador, pois a liquidez dos componentes está altamente correlacionada com a capitalização de mercado, e algumas medidas, como a média, podem ser influenciadas por valores extremos; um aumento na liquidez entre os maiores componentes pode elevar a média de um índice e sugerir condições de liquidez aprimoradas, mesmo que a maioria dos componentes experimente condições mais restritas.

Para analisar este assunto, usamos o valor mediano das negociações diárias (MDVT pela sigla em inglês) de 12 meses, uma medida mais robusta do que a média em relação à presença de valores extremos; e analisamos sua evolução nos índices principais mencionados anteriormente (veja o quadro 1). Para cada mercado, incluímos tanto o valor mediano quanto a média do MDVT de 12 meses junto com o componente com a maior liquidez (representado pela linha azul pontilhada), enquanto a área sombreada em cinza indica a medida de liquidez para 80% dos componentes entre os percentis 10º e o 90º.