Este artigo foi publicado em inglês no blog de Indexology® em 15 de janeiro de 2026.

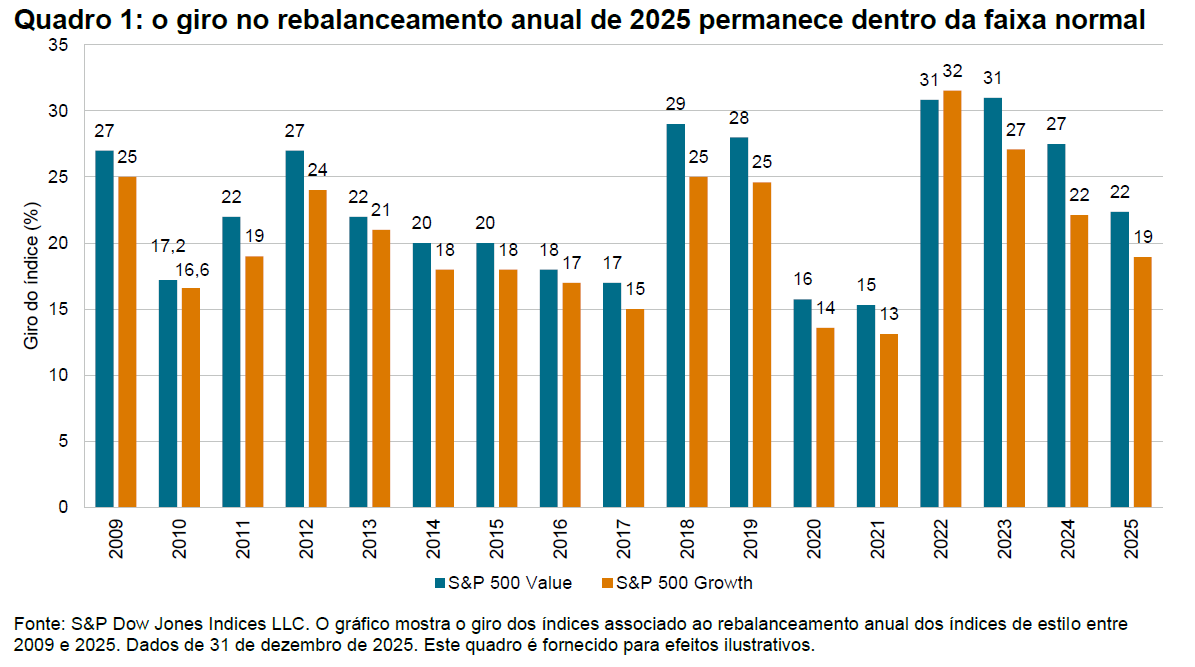

Os índices de estilo da S&P DJI para os EUA completaram seu rebalanceamento anual em dezembro de 2025. O quadro 1 mostra que as mudanças de 2025 foram menos pronunciadas do que em anos anteriores: o giro para o S&P 500® Growth e o S&P 500 Value foi menor do que nos últimos três rebalanceamentos anuais. No entanto, houve várias mudanças na composição dos índices.

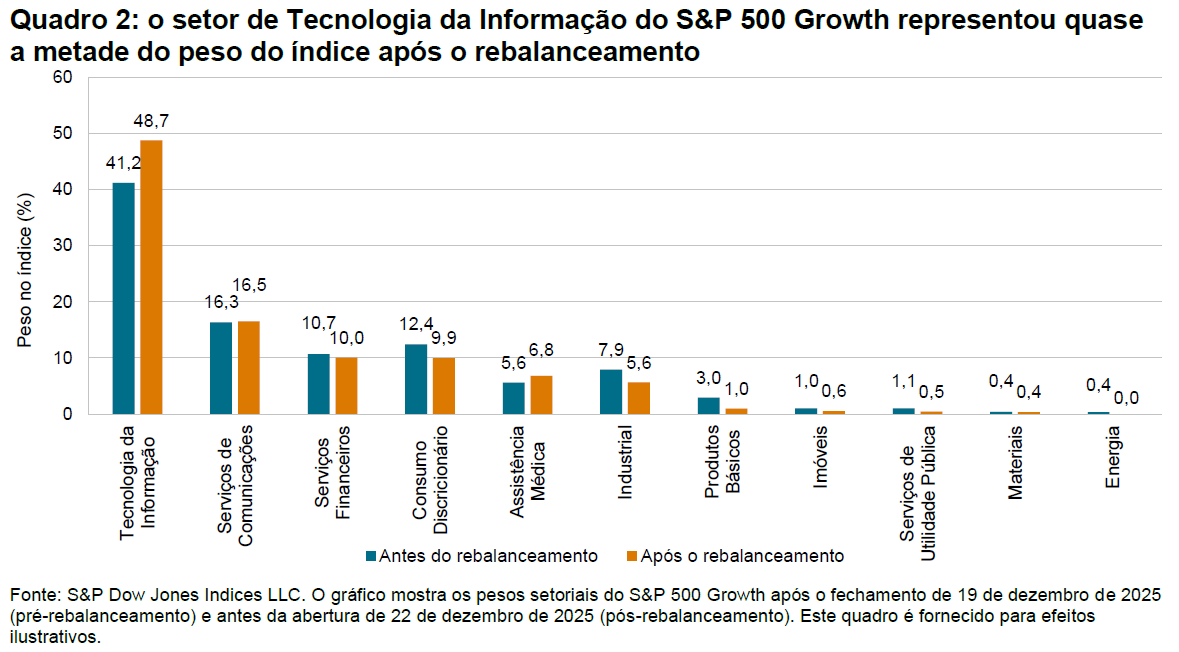

O movimento mais significativo foi no setor de Tecnologia da Informação. Após o rebalanceamento, as empresas de Tecnologia da Informação representaram quase a metade do S&P 500 Growth, um aumento de 7,5% (veja o quadro 2). Esse ganho foi impulsionado pela reclassificação de algumas das maiores empresas do S&P 500, apoiadas por fortes lucros, crescimento de vendas e fatores de momento. Enquanto isso, os pesos de Consumo Discricionário, Industriais e Produtos Básicos de Consumo caíram coletivamente em 6,8%.

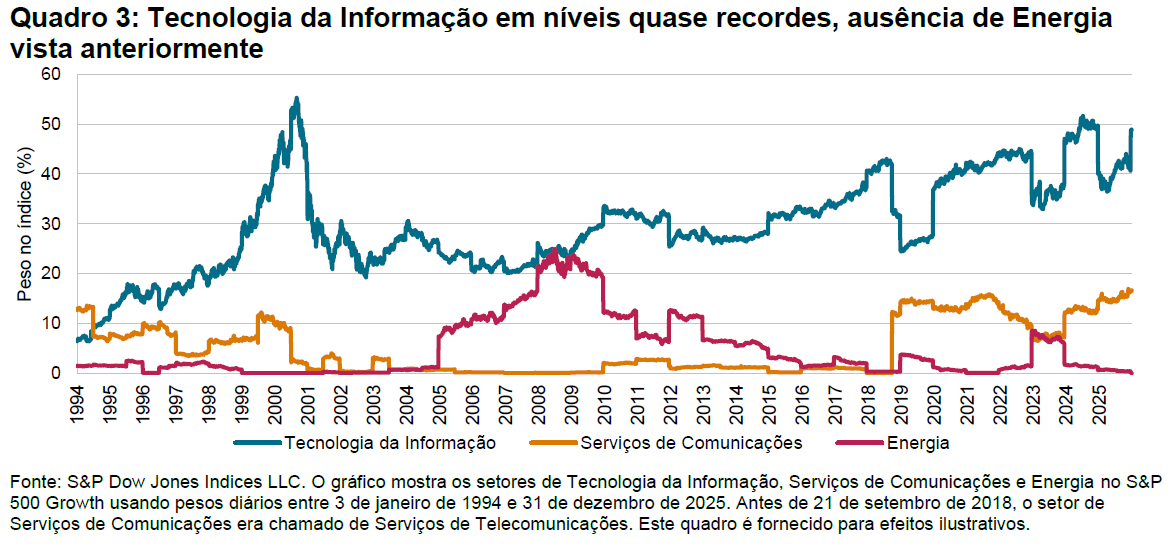

Embora as ponderações pós-rebalanceamento de Tecnologia da Informação e Serviços de Comunicações no S&P 500 Growth estejam entre as mais altas desde que a abordagem atual dos índices de estilo dos EUA da S&P foi introduzida em 2009, esses níveis não são inéditos. Por exemplo, as empresas tecnológicas representaram 55,3% do índice em agosto de 2000 (veja o quadro 3). Da mesma forma, a ausência de Energia no S&P 500 Growth após a reconstituição de 2025 não é sem precedentes; isso ocorreu pela última vez em maio de 2002, após um declínio de longo prazo em sua ponderação. Especificamente, as empresas do setor energético apresentaram relações preço/valor contábil, preço/lucro e vendas/preço mais fortes, juntamente com um crescimento mais fraco das vendas e dos lucros. Essas mudanças destacam como os índices de estilo dos EUA podem refletir as tendências prevalentes do mercado, com a IA atualmente servindo como um motor chave dos setores de Tecnologia da Informação e Serviços de Comunicações dos EUA, enquanto os preços das commodities, em sua maioria mais baixos e voláteis, definiram a reclassificação das empresas de Energia após uma rentabilidade recorde em 2021-2022.