Este artigo foi publicado em inglês no blog de Indexology® em 10 de setembro de 2025.

Vincular o investimento a índices significa fornecer, de forma passiva, uma estratégia anteriormente disponível apenas por meio da gestão ativa. Até o início da década de 1970, não existiam os fundos baseados em índices; todos os ativos eram gerenciados ativamente. A transferência de ativos da gestão ativa para passiva é uma das tendências mais importantes na história financeira moderna. A nossa última Pesquisa anual de ativos mostrou que os ativos que acompanham o S&P 500® cresceram para US$ 13 trilhões até dezembro de 2024.

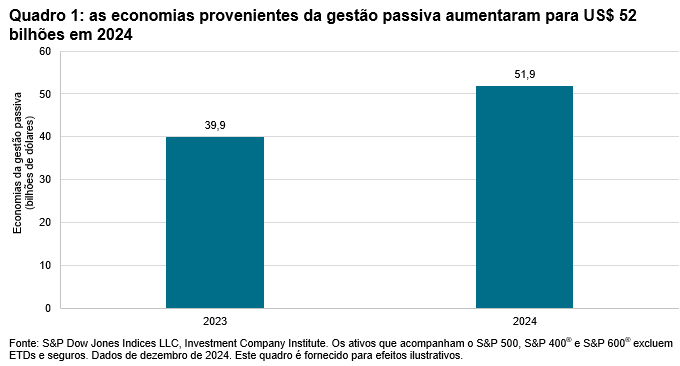

Um dos motivos da popularidade do investimento baseado em índices é o seu baixo custo em comparação com a gestão ativa. À medida que o investimento passivo cresceu, os investidores se beneficiaram significativamente ao economizar em taxas. Podemos estimar a economia em taxas de gestão multiplicando a diferença entre as taxas de despesas médias dos fundos mútuos de ações ativos e de índices pelo valor total dos ativos que acompanham o The 500™, o S&P MidCap 400® e o S&P SmallCap 600®.

Quando somamos os resultados, podemos observar que a economia em taxas de gestão em 2024 foi de US$ 52 bilhões (veja o quadro 1), o que representa um aumento de US$ 12 bilhões em relação à economia de US$ 40 bilhões observada em 2023. Certamente, essa estimativa de US$ 52 bilhões minimiza a economia de custos total da indústria de índices, uma vez que abrange índices apenas da S&P Dow Jones Indices (e nem todos eles).

Obviamente, a economia em custos gerada pela mudança da gestão ativa para passiva seria irrelevante se os participantes do mercado perdessem mais pela deficiência do desempenho do que ganham com a redução das taxas. No entanto, como bem sabem os leitores de nossos relatórios SPIVA®, esse definitivamente não é o caso: a maioria dos gestores ativos tiveram um desempenho inferior na maioria das vezes. Se analisarmos nossos mais de 24 anos de história, podemos ver que os gestores ativos de capitalização alta alcançaram um desempenho superior generalizado em apenas 3 anos. O desempenho inferior de longo prazo é ainda pior, 91% de todos os gestores de large cap dos EUA perderam para o S&P 500 ao longo dos 20 anos que terminaram em junho de 2025. A ascensão da gestão passiva é uma consequência do baixo rendimento da gestão ativa.