Este artigo foi publicado em inglês no blog de Indexology® em 29 de janeiro de 2026.

Os mercados de valores dos EUA têm sofrido fortes oscilações nos últimos dias, primeiro com o otimismo inicial em torno dos ganhos das grandes empresas de tecnologia que impulsionou o S&P 500® a uma alta intradia, e logo com as reações decepcionantes aos ganhos, juntamente com a decisão do Fed de manter a taxa estável, levando a uma forte retração para o The 500®.

O recuo no setor tecnológico e a rotação em direção às ações de pequeno porte têm sido principais temas de mercado no início de 2026. O S&P SmallCap 600® ganhou do The 500® em 4% até 28 de janeiro de 2026, impulsionado por um forte crescimento econômico e fortes ganhos corporativos.

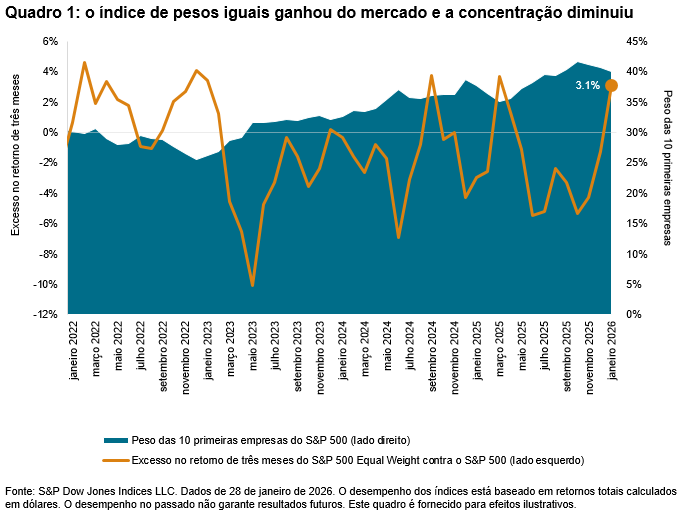

À medida que a amplitude dos retornos começou a se expandir além dos líderes de megacapitalização, pode ser um momento interessante para examinar estratégias de pesos iguais, que por design têm um viés para small caps e oferecem uma base mais ampla do que seus pares ponderados por capitalização de mercado.

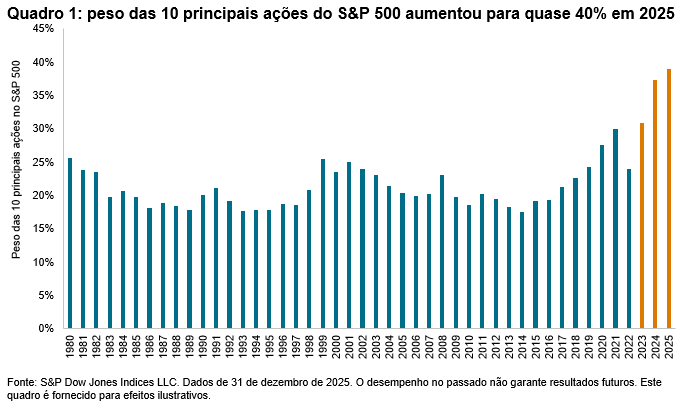

O quadro 1 demonstra que o S&P 500 Equal Weight Index ganhou do S&P 500 ponderado por capitalização em 3% nos três meses encerrados em 28 de janeiro de 2026, coincidindo com uma queda na concentração de mercado em que o peso conjunto das 10 principais empresas do S&P 500 caiu abaixo de 40% desde o terceiro trimestre de 2025.

Notavelmente, a participação no mercado se expandiu além das empresas de megacapitalização. Após o pico de concentração no início de novembro, as fontes de desempenho do S&P 500 mudaram nos diferentes segmentos de capitalização. O quadro 2 mostra que, enquanto as 100 principais empresas representaram a maior parte dos ganhos do índice na maior parte de 2025, a fraqueza das ações de megacapitalização fez com que sua contribuição diminuísse consideravelmente desde então, à medida que o desempenho superior se deslocou para as 400 empresas de menor peso.