Los bonos de mercados emergentes (EM, por sus siglas en inglés) en moneda fuerte les entregan a los participantes del mercado acceso a distintas fuentes de crédito más allá de las economías desarrolladas. El riesgo país de los mercados emergentes es particular y ha estado históricamente asociado a rendimientos relativamente más altos. El índice USD Liquid EM Sovg & Sub-Sovg funciona como un índice de referencia enfocado en el mercado de crédito de mercados emergentes en moneda fuerte y ofrece una medición transparente y replicable (los nombres abreviados de los índices figuran en el Anexo al final de este documento). El índice mide el desempeño de bonos soberanos y subsoberanos líquidos denominados en dólares emitidos por economías de mercados emergentes.

El USD Liquid EM Sovg & Sub-Sovg combina una representación del mercado amplio con estrictos criterios de liquidez, lo que equilibra efectivamente el seguimiento del índice de referencia y la replicabilidad con liquidez. Los bonos deben tener una deuda pendiente mínima de US$ 1 mil millones y un tiempo restante hasta el vencimiento de al menos un año en la fecha del rebalanceo. El índice usa una metodología única de limitación de ponderaciones que se basa en el número de países representados en su composición. La ponderación media por país se define como 1 dividido por el número de países en el índice. Se aplica una limitación basada en la ponderación de 3 veces la ponderación media por país, la cual es redondeada al 2.5% más próximo. Puede encontrar las reglas de la metodología aquí. Esta limitación se aplica para prevenir la sobreponderación de un país de riesgo sobre los otros para maximizar la rentabilidad y, al mismo tiempo, reflejar los valores más líquidos del mercado.

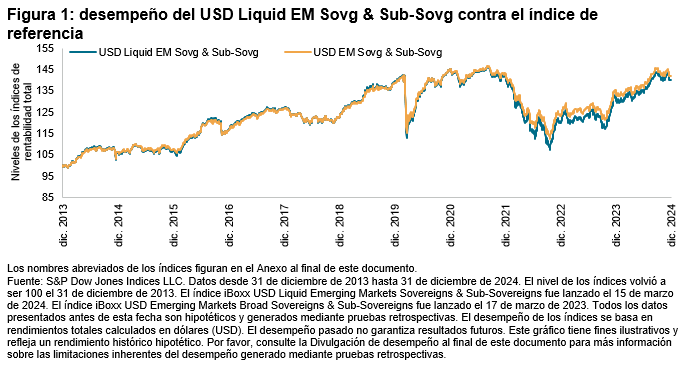

La comparación de desempeño ilustra lo cerca que el USD Liquid EM Sovg & Sub-Sovg sigue a un índice de referencia de base amplia similar, el USD EM Sovg & Sub-Sovg. Desde el 31 de diciembre de 2013 hasta el 31 de diciembre de 2024, la correlación entre el USD Liquid EM Sovg & Sub-Sovg y el índice de referencia fue de 99.12%, mientras que la correlación de cinco años alcanzó una cifra aún mayor de 99.68%. Estos números subrayan la capacidad histórica del índice USD Liquid EM Sovg & Sub-Sovg para reflejar las tendencias generales del mercado.

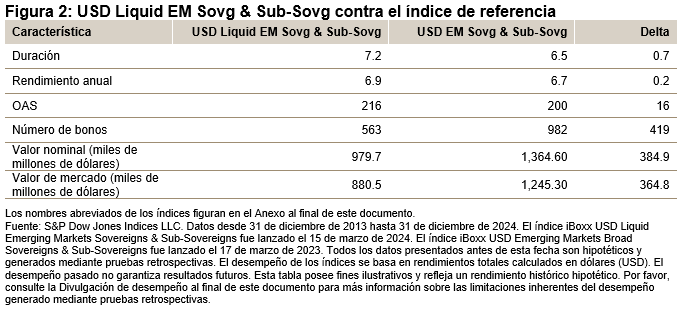

Un análisis más profundo revela la consistencia de los datos de riesgo entre el índice de referencia y el índice líquido. La duración, el rendimiento y el diferencial fueron de sólo 0.7 años, 0.1% y 16 pb, respectivamente; mientras que el número de bonos en el índice líquido se redujo a casi la mitad (-419 bonos) y la deuda pendiente disminuyó aproximadamente en US$ 388 mil millones.