Comentario de abril de 2025

Panorama del mercado

Abril estuvo marcado por turbulencias en los mercados globales a medida que llegaba el "Día de la Liberación" y EE. UU. imponía un arancel mínimo de 10% a todos los países. El S&P 500® entró en territorio de corrección y perdió 10.53% en dos días, se recuperó posteriormente en el mes y cerró abril en 5,569.06, lo que representa una pérdida de -0.76%. El rendimiento del Tesoro de EE. UU. a 10 años saltó a 4.48% para luego estabilizarse en 4.17% a final de mes1. El PIB2 de EE. UU. tuvo una baja de 0.3% en el primer trimestre de 2025 debido al aumento de las importancias antes de la entrada en vigor de los aranceles y la disminución del gasto público, lo que terminó reforzando la volatilidad del mercado. Si bien la economía estadounidense creó 177,000 empleos en abril, la tasa de desempleo se mantuvo en 4.2%3. A nivel mundial, los países respondieron al proteccionismo de EE. UU. enfocándose en sus economías locales. El Banco Central Europeo recortó las tasas en 25 pb, lo que llevó la tasa de referencia a 2.25%4. En ese proceso, la UE declaró estar lista para comenzar las negociaciones y proteger el crecimiento de la economía de la zona del euro de nuevos impactos arancelarios aplicando aranceles recíprocos.

En América Latina, el crecimiento del PIB de México se contrajo a 0.5%5, mientras que el de Brasil se redujo a 2.0%6 debido a la persistencia de la inflación y una desaceleración del crecimiento mundial. El HSBC India Manufacturing PMI subió a 58.27, influenciado por un alza pronunciada de nuevas empresas y el traslado de la producción desde China a India.

El S&P Global ASEAN Manufacturing PMI cayó bajo 50 a 48.78, lo que indica un deterioro en las condiciones de operación y una menor actividad de compra.

Índices iBoxx USD Emerging Markets Broad

Desempeño en abril de 2025

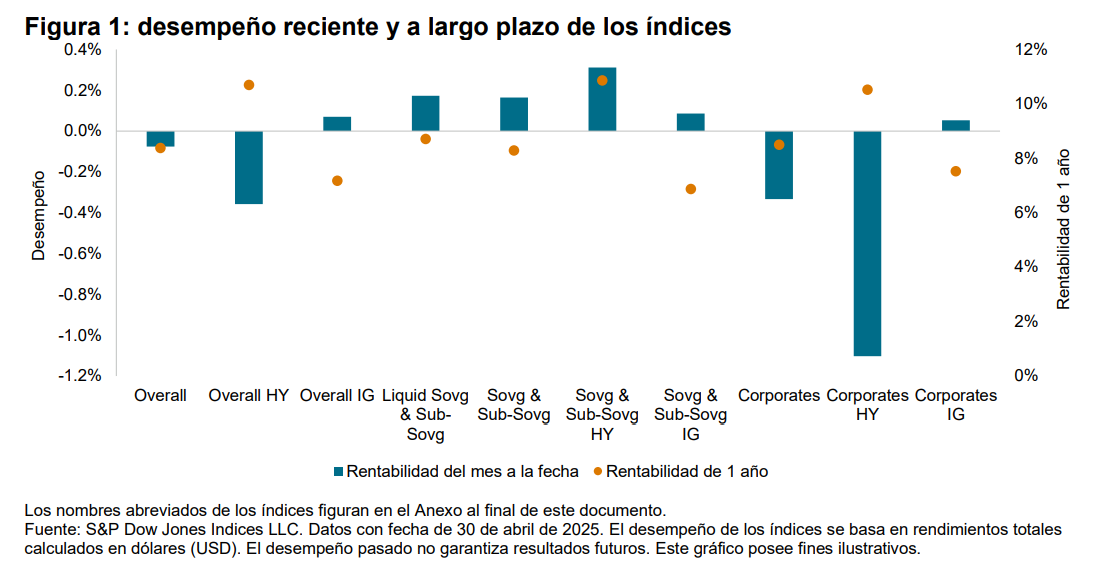

Abril demostró ser un mes tumultuoso para los mercados emergentes, se caracterizó por la fluctuación de los aranceles y la inestabilidad del mercado. El índice de referencia Overall tuvo una baja de 0.08%, ya que estuvo fuertemente influenciado por el índice Corporate HY, el cual registró el peor desempeño entre los índices medidos: -1.10%. La venta masiva de bonos corporativos de alto rendimiento tuvo un efecto de cascada que causó resultados negativos tanto en la categoría de Overall HY, la cual registró una caída de 0.36%; como en la categoría de Corporates, la cual obtuvo -0.33%. No obstante, dentro del ámbito del alto rendimiento, el índice Sovg & Sub-Sovg HY logró registrar una modesta ganancia de 0.31%. Por otro lado, los valores de grado de inversión mostraron un desempeño más fuerte, el cual fue impulsado por la huida del mercado hacia la seguridad. El Sovg. & Sub-Sovg IG subió a 0.09%, lo que es 7 pb menos que su índice de referencia. El Liquid Sovg & Sub-Sovg superó a su índice de referencia por 1 pb (los nombres abreviados de los índices figuran en el Anexo al final de este documento).