Este artículo fue publicado en inglés en el blog de Indexology® el 6 de febrero de 2026.

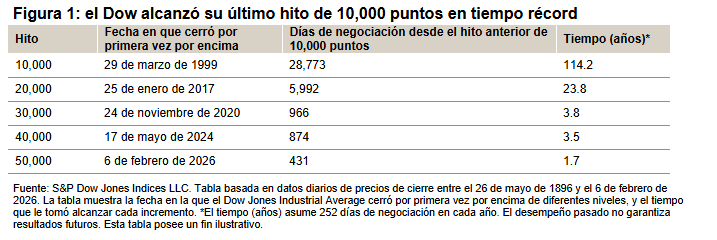

El Dow Jones Industrial Average® (DJIA) acaba de cerrar por encima de 50,000 puntos por primera vez en su historia de casi 130 años. El último hito del Dow® marca la tercera vez en esta década en que el barómetro de renta variable de EE. UU. rebasa por primera vez un incremento de 10,000 puntos y (quizás no sorprendentemente, dado que los hitos posteriores requieren avances más pequeños para ser alcanzados) este último hito llegó en un tiempo récord, menos de dos años después de que cerrara por primera vez por encima de 40,000 (ver figura 1).

Aunque los escépticos puedan cuestionar la importancia, psicológica o de otro tipo, de que los indicadores del mercado alcancen umbrales arbitrarios, el último hito del Dow ofrece una oportunidad para reflexionar sobre la histórica trayectoria del índice.

Nacido de la corazonada de Charles Dow a finales del siglo XIX de que las compañías industriales serían un aporte crucial al crecimiento económico de EE. UU., el DJIA ha proporcionado a los participantes del mercado una forma de medir el mercado de acciones de EE. UU. durante casi 130 años. La amplitud de la historia del índice en vivo es extremadamente valiosa: no es necesario preguntarse cómo podría haber actuado el mercado accionario de Estados Unidos bajo suposiciones simplificadoras típicamente asociadas con las pruebas retrospectivas del índice. Tampoco hay que considerar la validez de esas suposiciones, los motivos detrás de las elecciones y su impacto en el rendimiento histórico hipotético del índice.