Este artículo fue publicado en inglés en el blog de Indexology® el 23 de junio de 2025.

El S&P 500®, conocido comúnmente como The 500™, tuvo su última actualización trimestral, normalmente conocida como rebalanceo, al final de la semana pasada. Los rebalanceos del S&P 500 tienen lugar luego del cierre del tercer viernes del último mes de cada trimestre y pueden conllevar cambios de los componentes (adiciones y exclusiones), así como actualizaciones de las características de las empresas, como cambios al número de acciones en circulación para reflejar la última información disponible públicamente.

Recientemente, muchos participantes en el mercado se sorprendieron al ver, o más bien al no ver, ningún cambio en los componentes del S&P 500 durante el rebalanceo de junio de 2025. Un simple vistazo al historial reciente sugiere que hay cierta justificación para estas reacciones: cada actualización trimestral entre junio de 2022 y marzo de 2025 coincidió con adiciones y eliminaciones anunciadas para el S&P 500.

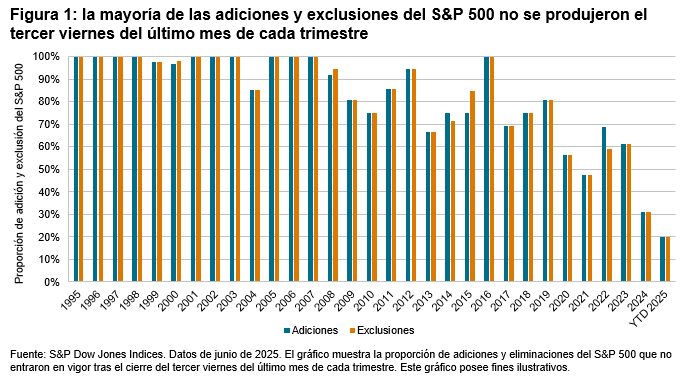

Sin embargo, hay algo más que precedentes históricos de una actualización trimestral sin adiciones ni exclusiones en el S&P 500; de hecho, ¡ha sido un resultado muy común! Alrededor de 90% de los casi 800 cambios de componentes del S&P 500 desde 1995 no se produjeron el tercer viernes del último mes de cada trimestre. La figura 1 muestra que hubo muchos años sin cambios de componentes en esas fechas, lo que demuestra que la rotación en los rebalanceos del S&P 500 se debió normalmente a actualizaciones de las características de las empresas.

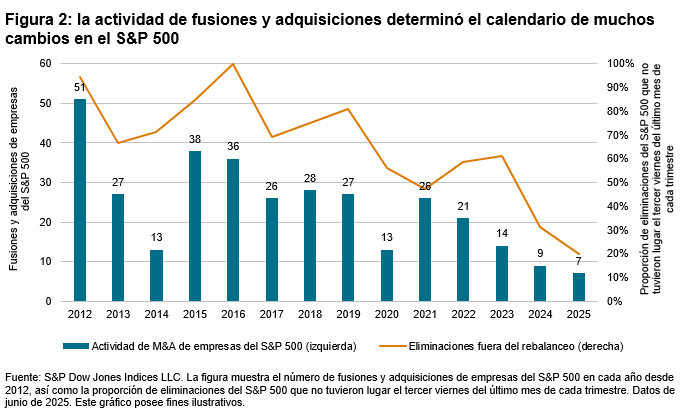

El momento de los cambios históricos de los componentes refleja varios puntos importantes. En primer lugar, las adiciones y eliminaciones del S&P 500 se producen de forma continua, según las necesidades, y no en fechas fijas de reconstitución o rebalanceo. En segundo lugar, cerca de 70% de las exclusiones desde 1995 se debieron a eventos corporativos, como fusiones y adquisiciones, que afectaron a la elegibilidad de los componentes del índice. El comité del índice responsable del mantenimiento del S&P 500 no tiene ningún control sobre el calendario de estos eventos, pero cualquier eliminación resultante del índice requiere una adición correspondiente para mantener el recuento de 500 empresas en el índice.

La figura 2 ilustra mejor estos puntos comparando: a) el número de fusiones y adquisiciones (M&A) por parte de las empresas del S&P 500 (barras azules), y b) la proporción de cambios en los componentes del S&P 500 que tuvieron lugar entre actualizaciones trimestrales (línea naranja) desde 2012. Dado que la actividad de fusiones y adquisiciones impulsó muchos cambios en los componentes, quizá no sorprenda que en los años con mayor actividad de fusiones y adquisiciones se produjera una mayor proporción de cambios entre las actualizaciones trimestrales estándar y viceversa.