Este artículo fue publicado en inglés en el blog de Indexology® el 16 de abril de 2026.

El S&P MERVAL es el índice de renta variable emblemático de Argentina y la principal referencia utilizada por los participantes del mercado para medir el desempeño de ese mercado. Sin embargo, en un entorno de alta inflación, los rendimientos del peso argentino pueden distorsionarse, por lo que los inversionistas a menudo analizan los rendimientos en dólares de EE. UU. Esto plantea una pregunta importante: en un mercado con alta inflación y múltiples tipos de cambio, ¿qué referencia de divisas extranjeras (FX) refleja mejor el rendimiento “real” en dólares?

A fin de añadir una perspectiva de conversión de divisas ampliamente utilizada en el caso de las acciones argentinas, S&P Dow Jones Indices lanzó el índice S&P MERVAL (MEP), que complementa al índice S&P MERVAL (ARS) existente, convirtiendo las alzas mediante el tipo de cambio del Mercado Electrónico de Pagos (MEP), una referencia clave en los mercados financieros de Argentina.

Comprendiendo los múltiples tipos de cambio de Argentina: por qué el rendimiento del dólar puede diferir

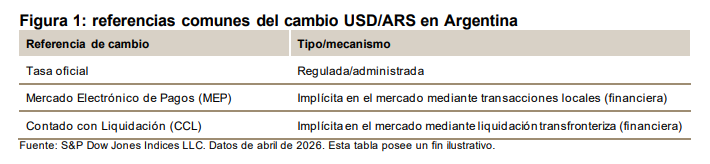

Argentina ha operado durante mucho tiempo con múltiples tipos de cambio determinados por la normativa, las condiciones de acceso y la fijación de precios del mercado. Como resultado, convertir un índice de renta variable de pesos argentinos (ARS) a dólares de EE. UU. (USD) no es algo universal, sino que depende de la referencia cambiaria utilizada.

En términos generales, las tasas de cambio tienden a dividirse en dos grupos:

- Tasas oficiales/reguladas: fijadas o restringidas por políticas y reglas de elegibilidad; y

- Tasas financieras/implícitas del mercado: derivadas de los precios de valores negociados localmente.

La tasa del MEP es una tasa financiera de cambio implícita en el mercado, que suele calcularse al comprar un valor en pesos y al vender el mismo valor (o su equivalente) en el mercado local en dólares. Debido a que proviene de precios negociados, puede diferir, a veces de manera significativa, de las tasas oficiales.

¿Por qué lanzar el índice S&P MERVAL (MEP) y qué lo distingue del índice S&P MERVAL (USD)?

El índice S&P MERVAL (MEP) se creó con el fin de ofrecer una versión del S&P MERVAL que utilice un tipo de cambio USD/ARS obtenido a partir de los precios del mercado local. Esto difiere de la serie S&P MERVAL (USD) existente, que utiliza el tipo de cambio WMR (calculado por Reuters/LSEG).