Este artículo fue publicado en inglés en el blog de Indexology® el 4 de marzo de 2026.

Los inversionistas institucionales enfocados en el clima enfrentan el desafío de reducir la exposición al carbono mientras mantienen una representación amplia del mercado y la capacidad de seguir de cerca el desempeño del mercado subyacente. El S&P 500® CTB Base+ Index ofrece una solución práctica que puede utilizarse para medir el desempeño de los componentes del índice subyacente que cumplen con criterios específicos de clima y sostenibilidad.

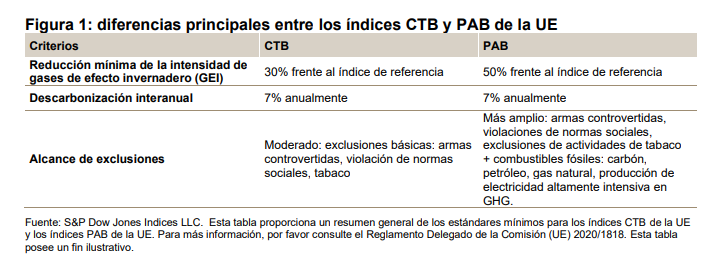

CTB versus PAB: entendiendo los marcos

La Unión Europea (UE) ofrece dos conjuntos de índices de referencia climáticos: los EU Climate Transition Benchmarks (EU CTB) y los EU Paris-Aligned Benchmarks (EU PAB). Ambos conjuntos de benchmarks apoyan la transición hacia una economía baja en carbono, pero difieren en sus niveles iniciales de descarbonización y criterios de exclusión.

S&P Dow Jones Indices (S&P DJI) ofrece soluciones de índices que se alinean con los marcos de los índices CTB y PAB de la UE, permitiendo a las entidades seleccionar el enfoque que mejor se adapte a su propósito, tolerancia al riesgo y objetivos climáticos.

Basándose en los estándares mínimos de los CTB de la UE, el S&P 500 CTB Base+ Index añade exclusiones para la extracción de petróleo y gas de esquisto, umbrales más estrictos para armas militares, exclusiones de contratación militar a nivel de grupos y restricciones adicionales para las metas de promedio ponderado de intensidad de carbono (WACI, por sus siglas en inglés) de alcance 1 y 2 y la trayectoria de descarbonización. Utilizando nuestro enfoque exclusivo de optimización “glass-box”, el índice selecciona y pondera componentes del S&P 500 que cumplen con los criterios de transición hacia una economía hiporcabónica mientras minimiza las desviaciones con respecto al índice subyacente.