Este artículo fue publicado en inglés en el blog de Indexology® el 15 de enero de 2026.

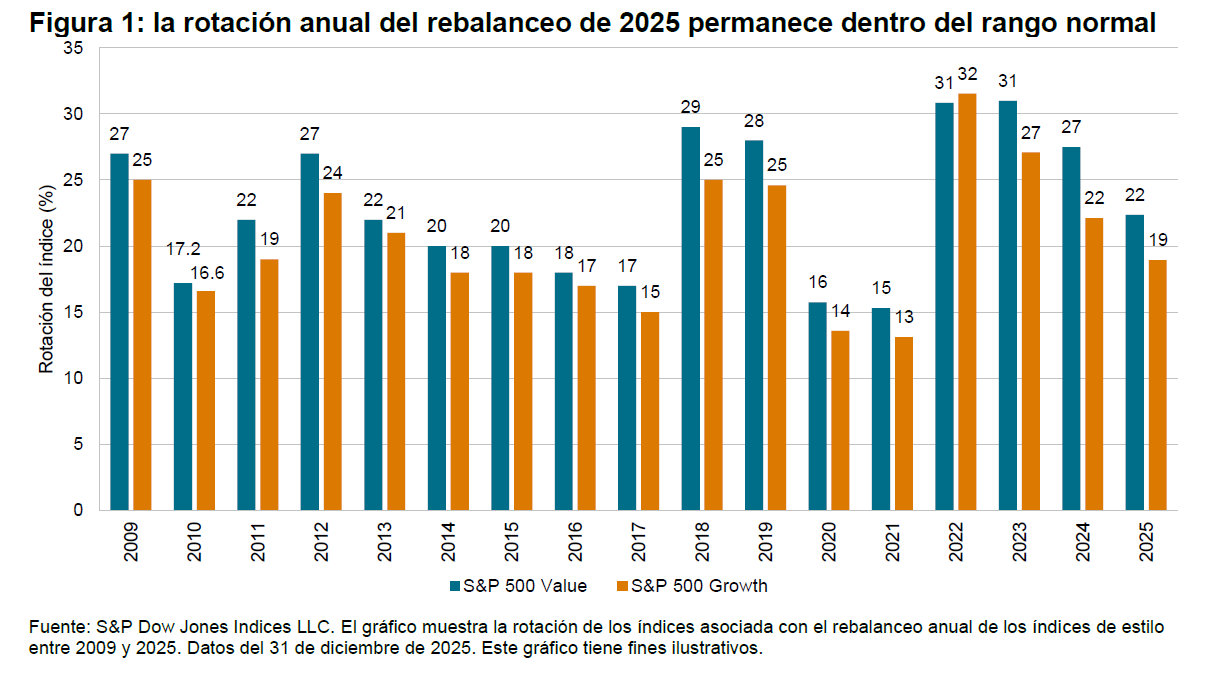

Los índices de estilo de S&P DJI para EE. UU. completaron su rebalanceo anual en diciembre de 2025. La figura 1 muestra que los cambios de 2025 fueron menos pronunciados que en años anteriores: la rotación del S&P 500® Growth y S&P 500 Value fue inferior al de los tres rebalanceos anuales anteriores. No obstante, hubo varios cambios en la composición de los índices.

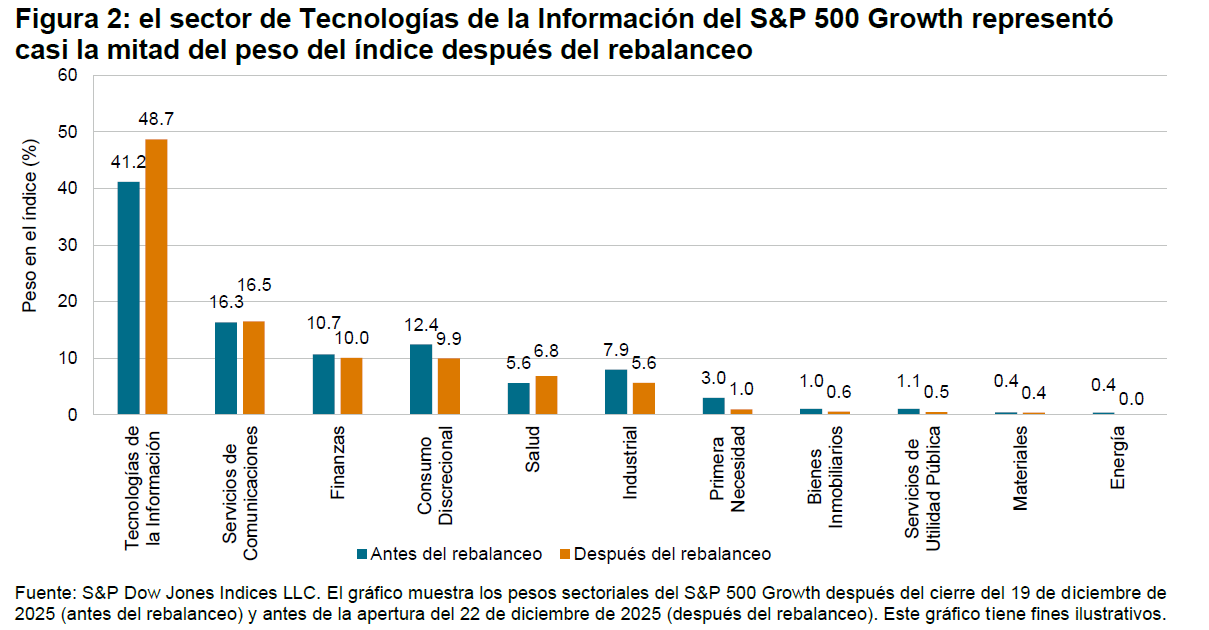

El movimiento más significativo se observó en el sector de Tecnologías de la Información. Después del rebalanceo, las compañías de Tecnologías de la Información representaron casi la mitad del S&P 500 Growth, un aumento de 7.5% (ver figura 2). Esta alza fue impulsada por la reclasificación de algunas de las compañías más grandes del S&P 500, respaldada por fuertes utilidades, crecimiento en ventas y factores de momentum. Mientras tanto, los pesos de Consumo Discrecional, Industrial y Productos de Primera Necesidad cayeron colectivamente en 6.8%.

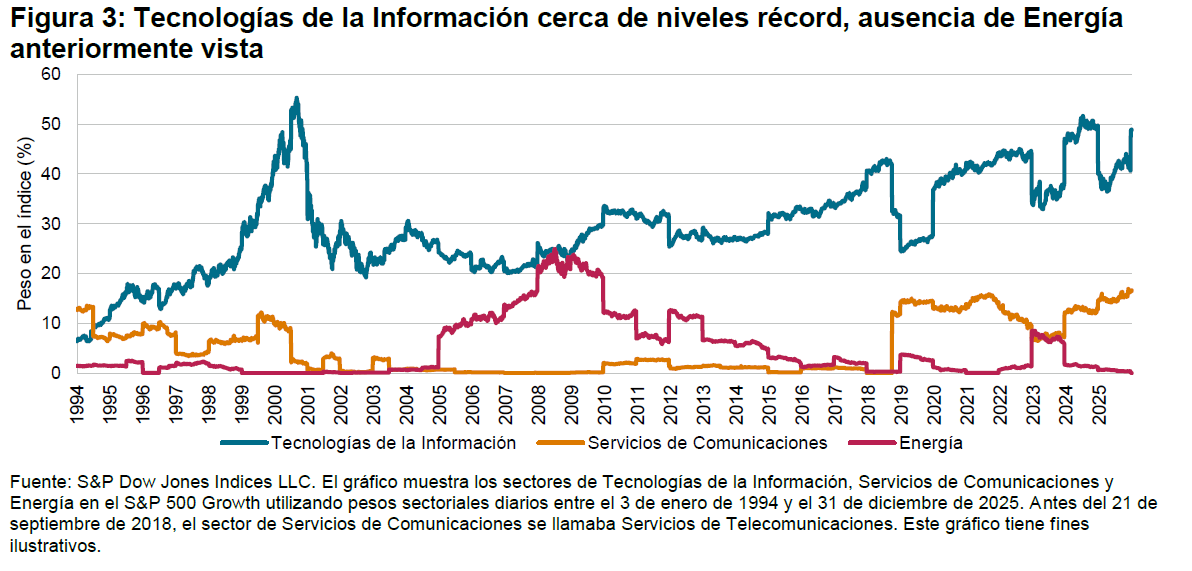

Si bien los pesos de Tecnologías de la Información y Servicios de Comunicaciones posteriores al rebalanceo en el S&P 500 Growth se encuentran entre los más altos desde que se introdujo el enfoque actual de los índices de estilo de EE. UU. en 2009, estos niveles no son algo sin precedentes. Por ejemplo, las compañías tecnológicas representaron 55.3% del índice en agosto de 2000 (ver figura 3). Asimismo, la ausencia del sector de Energía en el S&P 500 Growth después de la reconstitución de 2025 no es inédita; ocurrió por última vez en mayo de 2002, tras un declive a largo plazo en su peso. En concreto, las empresas energéticas mostraron unas relaciones precio-valor contable, precio-beneficio y ventas-precio más sólidas, junto con un crecimiento más débil de las ventas y los beneficios. Estos cambios subrayan cómo los índices de estilo de EE. UU. pueden reflejar las tendencias predominantes del mercado, teniendo actualmente a la IA como un motor clave de los sectores de Tecnologías de la Información y Servicios de Comunicaciones de EE. UU., mientras que los precios de los commodities, en su mayoría más bajos y volátiles, definieron la reclasificación de las empresas de Energía después de una rentabilidad récord en 2021-2022.