Este artículo fue publicado en inglés en el blog de Indexology® el 28 de mayo de 2026.

Los índices unifactoriales o que incorporan un único factor han superado históricamente al mercado en el largo plazo, pero su rendimiento tiende a ser cíclico y varía con las condiciones macroeconómicas. Esto ha impulsado la demanda de índices multifactoriales, que combinan factores como calidad, valor y momentum para aprovechar sus bajas correlaciones. Al ofrecer diversificación con múltiples factores, estos índices buscan potenciar el desempeño ajustado por riesgo a largo plazo y proporcionar mayor estabilidad.

En este artículo, presentamos el S&P 500® Quality, Value & Momentum Multi-Factor Index y exploramos su construcción, revisamos su desempeño histórico, analizamos la composición sectorial y evaluamos sus ponderaciones de factores para ofrecer una visión completa de sus características.

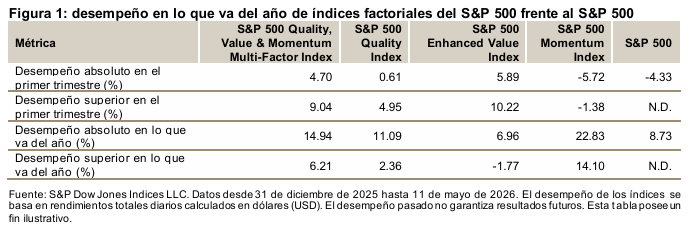

Desempeño superior en lo que va del año

El S&P 500 Quality, Value & Momentum Multi-Factor Index ha superado al S&P 500 en el primer trimestre y en el 2026 hasta la fecha (ver figura 1). A pesar de una mayor volatilidad en el primer trimestre, demostró resiliencia al superar al S&P 500 en aproximadamente 9%. A medida que los mercados repuntaron desde los mínimos de marzo, la estrategia multifactorial mantuvo su desempeño superior, mientras que índices como el S&P 500 Enhanced Value Index quedaron rezagados.

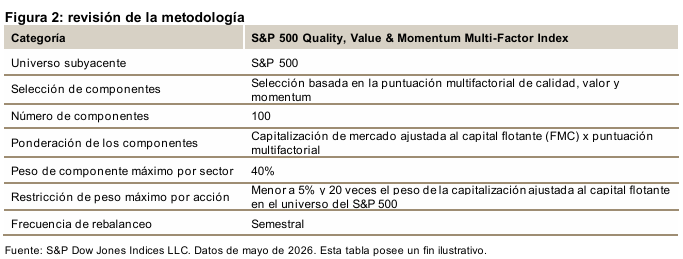

Resumen de la metodología

El S&P 500 Quality, Value & Momentum Multi-Factor Index utiliza un enfoque ascendente, según el cual selecciona el 20% superior de los componentes del S&P 500 con base en una puntuación multifactorial compuesta (ver figura 2). Esta puntuación promedia las puntuaciones individuales de calidad, valor y momentum, apuntando a un grupo concentrado de “todoterrenos”, es decir, acciones que exhiben fortaleza en los múltiples factores.

Los componentes son ponderados por el producto de su capitalización de mercado y puntuación multifactorial, equilibrando tamaño y fuerza factorial. El índice se rebalancea semestralmente en junio y diciembre para mantener sus puntuaciones multifactoriales objetivo y adaptarse a las condiciones cambiantes del mercado.