Este artículo fue publicado en inglés en el blog de Indexology® el 23 de septiembre de 2025.

Introducción

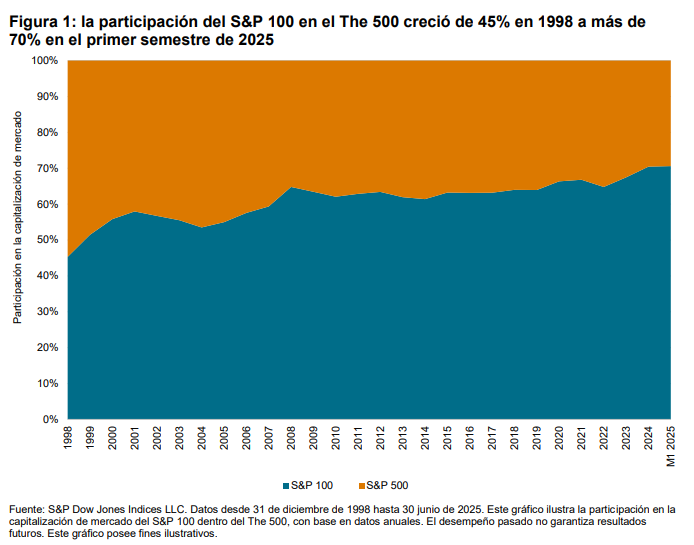

La representación de las empresas del S&P 100® en el S&P 500® ha crecido en las últimas dos décadas: el subconjunto de acciones de primera categoría del The 500™ representó 70% del peso del benchmark de acciones de alta capitalización de EE. UU. a finales de junio de 2025, frente a 45% a finales de 1998. Sin embargo, los participantes del mercado pueden encontrar beneficioso no pasar por alto los “otros 400” miembros del S&P 500, cuyo desempeño es medido por el S&P 500 Ex-S&P 100 Select Index.

Tamaño: un mercado de 15 billones de dólares por derecho propio

El S&P 500 Ex-S&P 100 Select Index mide el desempeño de las compañías del S&P 500 que no son miembros del S&P 100. Lejos de ser un segmento de nicho del mercado accionario de Estados Unidos, este segmento representa más de US$ 15 billones en capitalización de mercado, lo que sobrepasa a los mercados de renta variable de Japón, Reino Unido o Canadá, y equivale a muchas veces el tamaño del S&P MidCap 400® o el S&P SmallCap 600®. Por lo tanto, pasar por alto los otros 400 miembros del The 500 significa arriesgarse a perder una parte sustancial del conjunto de oportunidades de acciones a nivel internacional.